増税と軽減税率導入の背景

消費税増税と軽減税率制度導入の理由

消費税は、2015年10月に税率10%へ引き上げられる予定だったが、個人消費の低迷などを理由に2017年4月に延期。その後も、デフレ脱却が思うように進まなかったことから、さらに2019年10月へと再延期された。社会保障と税の一体改革を掲げる国の方針により、引き上げは予定どおり行われることが、先日表明されている。増税と同時に実施される軽減税率は、低所得者に配慮する観点から、食料品などの生活必需品に対する税率を軽減する制度だ。欧米諸国でも同様の税が導入されている。

軽減税率の対象

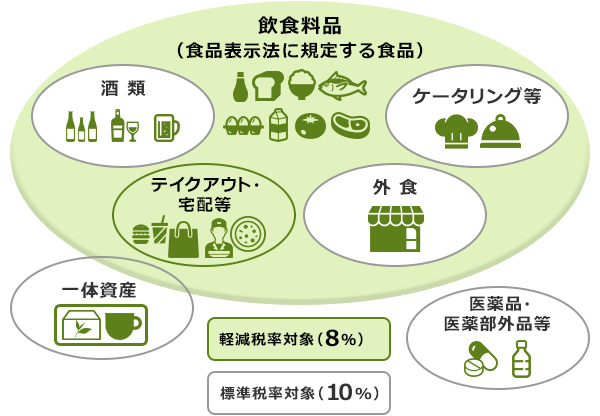

軽減税率の対象は飲食料品と新聞。外食は対象外なので注意

飲食料品と新聞に適用される軽減税率だが、一律8%に軽減されるわけではない。対象となる「飲食料品」は食品表示法に規定する食品をいい、酒税法に規定される「酒類」は軽減税率の対象ではない。また、「外食」や「ケータリング」も対象外だ。軽減税率の対象について、詳しくみていこう。

■軽減税率の対象となる飲食料品の範囲

Point.1 飲食をさせる「サービスの提供があるか」が税率の線引きに

「飲食をさせるサービスの提供」がある「外食」や「ケータリング」は標準税率になる。「外食」とは、制度上は「食品衛生法上の飲食店・喫茶店・その他の食事の提供を行う事業者が、飲食設備(テーブル、椅子、カウンターなど)のある場所等において行う調理や盛り付け、配膳といった食事の提供(サービス)」のことをさす。食事に必要な設備等もサービスの提供に含まれ、標準税率10%の対象となる。

ケータリングや出張料理などの、指定された場所での食事の提供もサービスの提供となるため、標準税率となる(老人ホームなどでの提供など一部を除く)。そのほか、ショッピングモールなどのフードコートや企業内の社員食堂なども、場所と食事を提供しているとみなされ、標準税率が適用される。