Point.2 「飲食料品の譲渡」が軽減税率の対象。会計時の意思確認が重要に

一方、商品をテイクアウトのために容器に入れたり、包装して販売した場合は「飲食料品の譲渡」となり軽減税率8%が適用される。ファストフード店やコーヒーショップといった店内に飲食スペースがある飲食店・小売店などでは、イートインの場合は標準税率、テイクアウトの場合は軽減税率と、価格に違いがでてくる。税率は会計時に確定するため、会計時に持ち帰りか店内飲食かの意思確認が必要になる。

なお、会計後に持ち帰りから店内飲食に切り替えた場合でも、2%分を店から請求したり客から支払う必要はない。会計後に店内飲食から持ち帰りに切り替えた場合も同様だ。

■軽減税率と標準税率適用の例

コンビニなどの小売店でも、近年はイートインスペースのある店舗が増えている。あくまで休憩スペースとして「飲食禁止」を明示し、客が店内で飲食しないのであれば、コンビニで販売されるすべての飲食料品(酒類を除く)に軽減税率を適用するというのが、財務省の現時点での方針だ。ただし、飲食を禁止しない場合は、会計時に意思確認が必要になる。

コンビニなどが加盟する業界団体、日本フランチャイズチェーン協会は「コンビニのイートインコーナーはもはやサービスの一環」とし、軽減税率に対処するために飲食禁止にすることはあり得ないという見解だ。2018年10月現在、財務省と対処方法をさぐっているという。

Point.3 酒税法上の「酒類」は小売、外食にかかわらず10%

標準税率が適用される「酒類」とは、酒税法の規定に該当するものが対象となる。ビール、日本酒、ワインといったアルコール飲料全般と、「みりん」などだ。一方で「料理酒」や「みりん風調味料」は酒税法上は酒類ではない。また、「甘酒」、「ノンアルコールビール」といったアルコール度数1%未満の飲料はソフトドリンクとして扱われ、軽減税率が適用される。

Point.4 コーヒー豆+カップなどの「一体資産」は、原価の割合で判断

玩具つき菓子やカップとコーヒー豆のセットなど、食品と食品以外の資産があらかじめ一体(セット)となっている商品(一体資産)は、原則として標準税率の対象だ。ただし、税抜の金額が1万円以下で、かつ原価のうち食品が占める割合が2/3以上の場合は、軽減税率の対象となる。

なお、一体資産の場合、買い手側では原価のうち食品の占める割合はわからない。そのため、売り手側が消費税率を10%と提示していれば10%で、8%で提示していれば8%で経理処理をすればよい。

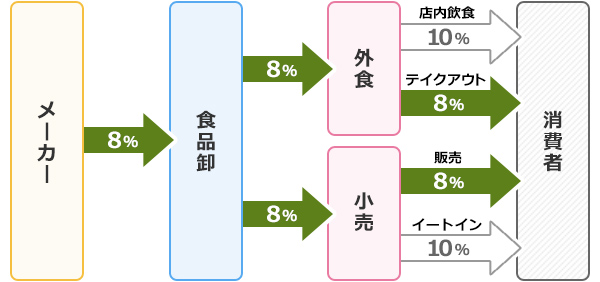

Point.5 BtoB取引は、最終の販売方法を問わず軽減税率が適用される

食品メーカーや食品卸が、飲食店や小売に食材・食品を販売する場合は、「飲食料品の譲渡」となるため、軽減税率が適用される(酒類と一体資産の一部を除く)。販売先が「外食」を提供するかどうかは関係ない。

また、セントラルキッチン機能を持ったグループ企業間での取引も軽減税率が適応される。

■飲食料品取引の税率の違い(酒類・一体資産の一部を除く)