Point.4 システム関連の改修

外食企業では、店内提供とテイクアウトが混在する店舗は軽減税率に対応したPOSレジの導入などが必要になってくる。小売店も、軽減税率対象品目と標準税率対象品目の両方が混在するため同様だ。改修で対応できるのか、入替えが必要なのかは、お持ちのPOSレジメーカーへ確認してほしい。

また、仕入先から手書きで納品書や請求書の明細をもらっていた場合は、対象品の照合の手間を省くために、受発注や請求書のシステム化を検討するのもよいだろう。

経営への影響

消費税増税後に気をつけたい、納税時の税負担増への対応

増税に伴い、納税額が増加される点にも注意が必要だ。消費税が8%から10%へ引き上げられることで、納税額は1.25倍に増加する。納税時に困らないように、納税資金の確保が必要だ。特に外食企業の場合、軽減税率と標準税率の差額に注意をしてほしい。

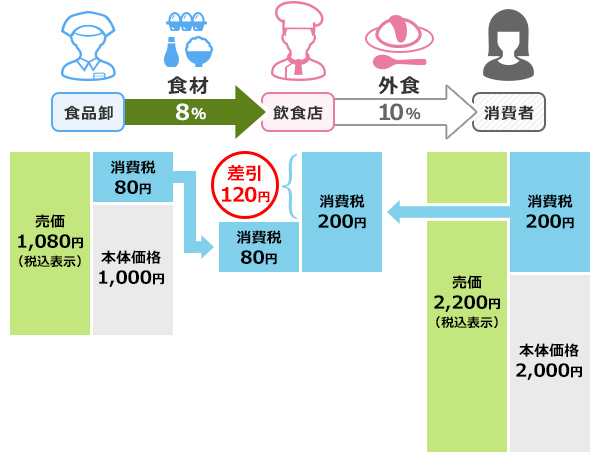

たとえば、本体価格1000円で仕入れた食材を使って、本体価格2000円の食事を提供する場合、仕入は軽減税率が適用される。税込価格にすると、これまでどおり1080円のままだが、売値は標準税率なので2160円から2200円に変わる。額面上は一時的に余裕があるようにみえるかもしれないが、実際の税負担は今までより多くなることに気をつけたい。

■8%で仕入れて10%で販売する外食企業の場合

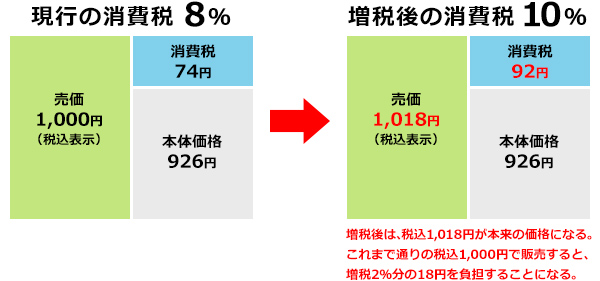

また、増税分をしっかり価格に転嫁することも必要だろう。税込1000円(本体926円、消費税74円)で提供していた場合で考えてみよう。増税後の総額は1018円。「2%くらいなら今回は価格改定を見送ろう」と軽く考えてしまうと、いざ納税となったときに、差額の蓄積で想像以上の納税額となり、あわててしまうことにもなりかねない。

■増税後の消費税と差額

増税・軽減税率導入まであと1年。情報収集でしっかりとした備えを

日本での軽減税率の導入は初めてのため、導入前後の混乱が予想されている。特に食品関連企業の場合、取引の際の経理処理やお客からの問い合わせなど、膨大な作業になる可能性もある。また、軽減税率やインボイス制度は、実際に運用が開始されないとわからない部分も多く、実施後に通達が出て変わっていくところもあるだろう。

消費税増税・軽減税率制度が実施される2019年10月まであと1年。実施前後の混乱を避けるためにも、今のうちに導入に備えて情報収集につとめるなど、準備を進めておきたい。

【監修】

市川 琢也

辻・本郷 税理士法人にて税理士業務、経理アウトソーシング、業務改善コンサルなどを担当し、延べ1,000社以上に関与。現在はHongo Connect & Consulting株式会社の社長として、様々な事業を“つなげる”ビジネスに取り組む。

Hongo Connect & Consulting株式会社

辻・本郷税理士法人グループが誇る、顧問先企業数10,000社を超える豊富な経験とネットワークを活かし、様々な角度から経理・総務業務の改善・コンサルティングを行う。