軽減税率で必要な対応

事前に確認したい4つのポイント

増税と軽減税率の実施までの準備期間は1年。今からできる対応、やっておくべき事をまとめた。直前になって慌てないためにも、事前に確認をしておきたい。

Point.1 対象商品の洗い出し

自社で仕入れている商品、販売している商品が、軽減税率の対象か対象でないかを整理しておく必要がある。

単一の消費税率であれば、請求書等をもとに仕入の控除税額を計算することができたが、複数税率の場合は、適用税率ごとの支払額がわからなければ計算できない。軽減税率実施後は、税率・税額ごとの経理処理が求められる(Point.3で詳述)ため、事前に対象商品の洗い出しは必須だ。可能であれば、対象商品に「※」や「★」などの印をつけるといった対応も進めておきたい。また、会計ソフトなどへの入力ルールも決めておきたいところだ。

特に取扱量が多い商品や取引量が多い仕入先の場合、万一間違っていると実際の納税額との違いが大きくなるため、優先的に確認をしておきたい。

どちらの税率が適応されるのかあいまいなものがあれば、税理士など専門家から指導をうけることも考えてほしい。

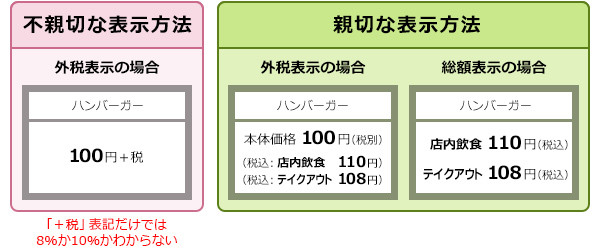

Point.2 価格表示の変更

現行は税込の総額表示(110円税込 など)だけでなく、外税表示(100円+税 など)や税抜価格の強調表示(100円 税込110円 など)も認められている。

軽減税率がスタートすると、特に店内提供とテイクアウトが混在する店舗は、外税表示だけでなく、客が混乱しないように税込価格も表示することが望ましい。軽減税率対象品目と標準税率対象品目を混在して扱う小売店も同様だ。

■店内飲食とテイクアウトの価格表示の例

■軽減税率対象品と標準税率対象品が混在する例

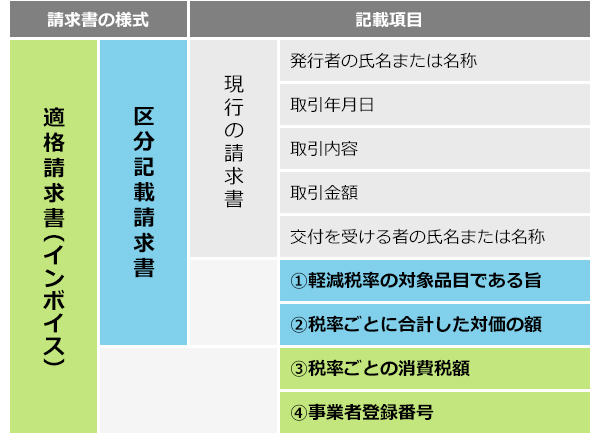

Point.3 請求書の様式の変更

軽減税率制度実施後は、仕入税額控除の要件も現在の「請求書等保存方式」から変更される。実施から4年間は「区分記載請求書等保存方式」となり、対象品目ごとに税率・税額を区分した記載事項などが新たに必要となる。2023年からは「インボイス制度」と呼ばれる「適格請求書等保存方式」が導入される。

■請求書の様式と記載項目

インボイス制度の導入にあたって創設される「適格請求書発行事業者登録制度」に基づき、売り手となる課税事業者は、税務署へ適格請求書発行事業者の申請・登録が求められることになる。事業者登録なしに「適格請求書」を発行することはできない。申請から登録まで時間がかかることも考えられるので、適格請求書に対応したフォーマットに変更するなど事前の準備をしたうえで、早めの申請がのぞましいだろう。申請書はインボイス制度実施の2年前である2021年10月1日から提出することができる。

■請求書の様式の変更箇所とスケジュール

適格請求書は内容そのものは区分記載請求書と大きく変わらない。軽減税率実施後から、請求書等の様式をインボイス制度導入を意識したものに変更しておくのも一つの方法だ。