【インボイス制度の対応 基本編】

インボイス制度が始まると何が変わる?

所長・税理士

金井 恵美子 氏

インボイス制度とは、「一言でいえば事業者登録が基礎となる制度です」と金井税理士。制度開始後、買い手が仕入税額控除を受けるには、国税庁に登録した事業者が発行する適格請求書(インボイス)を受け取って保存することが要件となる。

また、事業者登録ができるのは課税事業者に限られるため、課税売上高1000万円以下の免税事業者からの仕入れには仕入税額控除が適用されない(経過措置あり)。買い手は仕入先の事業者を、インボイスの発行あり・なしに分けて経理処理をする必要がでてくる。

金井恵美子税理士事務所 所長・税理士 金井 恵美子氏(以下、金井氏):「インボイスのやりとりが事業者にとって大きな事務負担となる点が懸念される上、免税事業者は売り手として難しい立場に追い込まれる可能性もあります。これらの課題にどう対応すべきか、ポイントをしっかり確認しておきましょう」

適格請求書(インボイス)とは?

インボイスで最も重要な記載事項は登録番号である。仕入税額控除の要件として、必要な項目が記載された適格請求書(インボイス)の保存が求められるインボイス制度。

図に示した①~⑧がインボイスの記載項目だ。現行の区分記載請求書等保存方式の記載項目に、⑥~⑧の項目が新たに追加・変更となる。

金井氏:「最も大事な項目が、インボイス発行事業者として登録済みの課税事業者であることを示す⑥の『登録番号』です。

⑦は、現時点では税込の金額だけの記載項目となっているところが〝税込または税抜〞と変更になります。

適用税率と⑧の税率ごとに区分した消費税額は、現行の消費税法は記載を求めていません。ただ現時点でも実務上、多くの請求書で記載しているのではないでしょうか」

インボイスは他に「簡易インボイス(適格簡易請求書)」、「返還インボイス(適格返還請求書)」がある。簡易インボイスは、小売業や飲食店業などの他、不特定かつ多数の者への売上げに利用するインボイスで、レジのレシートなどを想定している。受領者(買い手)の氏名または名称の記載は不要となるのが特徴だ。

返還インボイスは、返品や値引、販売奨励金といった売上対価の返還を行う場合に発行する。

金井氏:「1万円以上の値引等があった場合、最終的に取引をした金額に合わせるために返還インボイスが必要になります。振込手数料など1万円未満の細かい取引には不要です」

仕入明細書には売り手の登録番号を記載

納品書と月次請求書など複数の書類群でも記載事項が満たされていれば、インボイスとして認められ仕入税額控除が可能となる。基本的には記載事項を満たした売り手発行の請求書等がインボイスだが、買い手発行の支払通知書や仕入明細書も記載事項を満たして売り手の確認がとれていればインボイスとして認められる。

金井氏:「消化仕入など、買い手が支払額を管理する取引や、事務所の家賃など一般に領収書や請求書を発行しない取引では、買い手発行の支払通知書をインボイスとする方法が、売り手の負担減にもなるのでおすすめです」

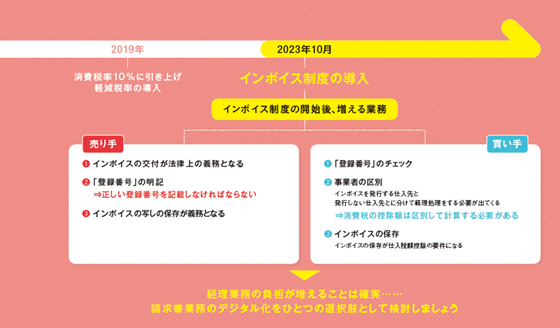

【課題①】電子インボイスへの対応

事業者登録の申請は簡単な手続き

インボイス制度への対応は、売り手、買い手どちらも必要だ。まず、課税事業者は売り手としてインボイス発行事業者の登録申請手続を行う。登録は任意であり申請しなければ登録されない。

金井氏:「手続き自体は非常に簡単で、郵送もしくはe-Taxで申請書を送るだけです。顧問税理士に依頼すればすぐ申請してくれるでしょう。国税庁によると、2022年12月末時点ですでに200万件近い事業者が登録をすませています。e-Taxでの申請は3週間ほど、郵送の場合は2カ月ほどで登録が完了し、登録番号が通知されます。また、国税庁のインボイス発行事業者公表サイトでの検索が可能となります」

免税事業者が登録申請を行う場合は課税事業者になった上で申請する必要がある。制度開始から2029年9月30日の属する課税期間中に登録を受ける場合は、「課税事業者選択届書」の提出は不要で、申請書の提出により登録と同時に課税事業者となる。当初の3年間は消費税の納税額は売上税額の2割とする経過措置がとられる(2割特例)。

インボイスを発行するためのシステムの改修

インボイス発行事業者の登録申請と共に対応が求められるのが、請求書等がインボイスの要件をみたすよう、記載事項の追加や消費税の計算方法を変更する作業だ。

金井氏:「今、お使いの請求書作成システムがクラウドサービスなど、随時バージョンアップして提供されるものである場合は、時期がくればベンダー側で対応してくれますから、何も心配はありません。

しかし、独自に構築した自社システムを使っている場合は、自分たちで改修が必要ですので、早急に確認が必要です。パッケージ版で利用しているソフトなども、別途費用をかけてアップデートする必要があるかもしれません。

法制度の改正はこれからもありますし、業務に集中するためにもシステム面の対応はできればベンダーが提供するサービスを利用して専門家に任せるのが望ましいでしょう」

免税事業者からの仕入れの確認を

請求書を受け取る買い手としては、経費精算や財務会計などのシステム面の対応はシステムベンダーに任せておけば基本的には問題ない。機能強化の内容は、早めに確認したい。買い手として確認が必要なポイントは、免税事業者との取引状況の把握だ。仕入税額控除の対象とならない免税事業者からの仕入れについて対応方針を検討しなければならない。

次項で詳しく述べるが、インボイス制度の開始から6年間は、一定額を控除することができる経過措置がある。しかし、その経理処理は複雑だ。

金井氏:「まずは現状把握です。今後も取引を継続する仕入先が、インボイス発行事業者として登録するのか、それとも免税事業者なのか、確認が必要です。課税事業者の取引先でも、インボイス制度をよく知らず対応していないケースもあります。

自社が事業者登録を完了させたタイミングで、〈弊社は登録を済ませましたが、御社はいかがですか?〉と照会してみるのもひとつの手段です。実際に、登録申請がはじまって以降、企業間で登録状況を通知・確認する文書をみかけるようになっています」

また、インボイスの保存方法も検討しておきたい。電子取引のデータ保存は、電子帳簿保存法の要件を満たす必要がある。システムの導入を検討している場合は、インボイス制度だけでなく電帳法への対応状況も確認が必要だ。

簡易課税なら対応は不要

2年前の課税売上高が5000万円以下の事業者は、年間の課税売上高から納付する消費税額を計算する「簡易課税制度」を選択できる。業種ごとに定められた「みなし仕入率」で控除額を計算するため、買い手としてのインボイス制度への対応は必要ない。