インボイス制度における請求書発行側の取り組み概要

インボイス制度(適格請求書等保存方式)とは、売り手が買い手に対して正しい税率や消費税を伝えるための新たな手段である。請求書や納品書、領収書、レシート等、その書類の名称は問わない。また、手書きであっても必要な事項が記載されていれば、適格請求書に該当する。インボイス制度とは、取引先と商品やサービスを売買する際に「適格請求書」の発行や保存が求められる仕組みだ。

特に食材を仕入れる飲食店は、このインボイス制度に対応した事業者との取引でなければ、仕入れや経費で支払った消費税額を控除できなくなってしまう。そこで売り手側である食品卸・食品メーカーは、同制度の要件である「適格請求書発行事業者」になる必要が出てくるのだ。

免税事業者の取引の影響

ただし、免税事業者の売上先が以下のどちらかに当てはまる場合は、取引への影響は生じないと考えられる。

①売上先が消費者又は免税事業者である場合

消費者や免税事業者は仕入税額控除を行わないので、インボイスの保存を必要としないため。

②売上先の事業者が簡易課税制度を適用している場合

簡易課税制度を選択している事業者は、インボイスを保存しなくても仕入税額控除を行うことができるため。

このほか、非課税売上に対応する仕入れについては仕入税額控除ができないので、消費税が非課税とされるサービス等を提供している事業者に対して、そのサービス等のために必要な物品を販売している場合なども、取引への影響は生じないと考えられる。

また、課税事業者が免税事業者から仕入れをした場合、簡易課税制度を適用していればインボイス制度の実施後も、インボイスを保存しなくても仕入税額控除を行うことができるため、仕入先との関係では留意する必要はない。

簡易課税制度を適用していない場合も、取引への影響に配慮して経過措置が設けられており、免税事業者からの仕入れについても、制度実施後3年間は消費税相当額の8割、その後の3年間は5割を仕入税額控除が可能とされている。

適格請求書発行事業者の義務等

適格請求書発行事業者となった企業は、いくつか気をつけるべき点がある。具体的には、請求書を取り扱う上で以下のような義務が発生すること。

| ◎適格請求書(インボイス)の交付義務 | 取引の相手方(課税事業者)の求めに応じて、適格請求書(又は適格簡易請求書)を交付する |

| ◎適格返還請求書(返還インボイス)の交付義務 | 返品や値引きなど、売上げに係る対価の返還等を行う場合に、適格返還請求書を交付する |

| ◎修正した適格請求書の交付義務 | 交付した適格請求書(又は適格簡易請求書、適格返還請求書)に誤りがあった場合に、修正した適格請求書(又は適格簡易請求書、適格返還請求書)を交付する |

| ◎写しの保存義務 | 交付した適格請求書(又は適格簡易請求書、適格返還請求書)の写しを保存する |

インボイス制度の開始後は、基本的に取引先から求められると適格請求書を交付しなければならない。それに加えて商品の返品や値引きを行う際には「適格返還請求書」、記載内容に誤りやミスがあった場合には「修正した適格請求書」を発行する必要が出てくる。

食品卸・メーカーのインボイス対応法

では請求書発行側である食品卸・食品メーカーがインボイス制度へ対応するには、どんな取り組みや準備を行えばよいのだろうか。図を用いて解説していく。

適格請求書発行事業者になる

そもそも適格請求書を取り扱うには、管轄地域の税務署で適格請求書発行事業者への登録が必要となる(課税事業者のみ)。登録するかどうかは事業者の任意だが、登録しけなければ適格請求書を交付できない。登録方法はe-Taxによるものと郵送によるものの2つの方法がある。申請後、税務署の審査に通れば登録と公表が行われ、登録番号が通知されるというのが大まかな流れだ。

適格請求書発行事業者の登録申請は2023年3月まで

適格請求書発行事業者への登録申請は2021年10月1日から開始されており、原則として2023年3月31日までに申請書を提出しなければならない。インボイス制度は2023年10月からスタートだが、提出期限や審査にある程度の期間がかかることを考慮すると、なるべく早めに取り組んでおいた方がよいだろう。

インボイス制度に対応した請求書書式を用意

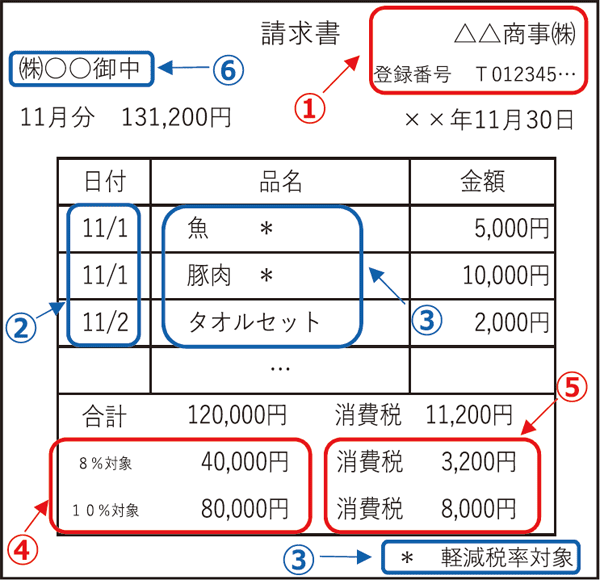

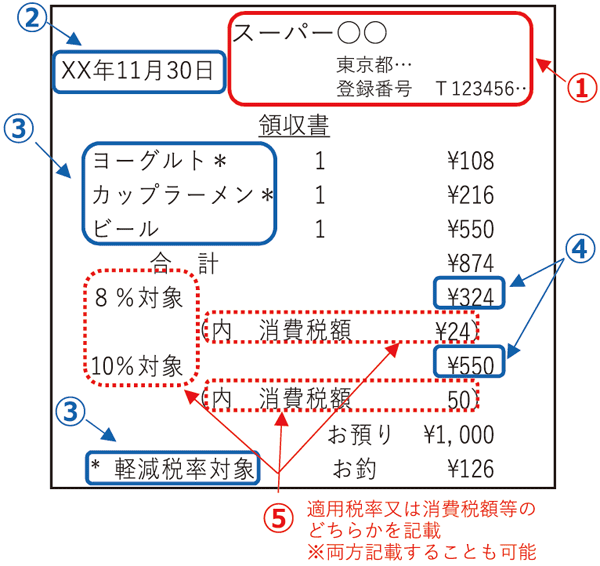

適格請求書を発行する場合、これまでの区分記載請求書の内容に加え、いくつか記載しなければならない事項が追加される。異なる点としては、「適格請求書発行事業者の登録番号」「税率毎の合計金額と適用税率」「税率毎の消費税額等」を記載する部分だ。

◎区分記載請求書等保存方式(2019年10 月1日~2023年9月30日まで)

◎適格請求書(インボイス)の記載事項(2023年10月1日~)

【記載事項】

○下線の項目が、現行の区分記載請求書の記載事項に追加される事項です。

○不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引については、適格請求書に代えて、適格簡易請求書を交付することができます。

| 適格請求書 | 適格簡易請求書 |

|---|---|

| ①適格請求書発行事業者の氏名又は名称及び登録番号 ②取引年月日 ③取引内容(軽減税率の対象品目である旨) ④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率 ⑤税率ごとに区分した消費税額等※ ⑥書類の交付を受ける事業者の氏名又は名称 | ①適格請求書発行事業者の氏名又は名称及び登録番号 ②取引年月日 ③取引内容(軽減税率の対象品目である旨) ④税率ごとに区分して合計した対価の額(税抜き又は税込み) ⑤税率ごとに区分した消費税額等※又は適用税率 |

|  |

※⑤の「税率ごとに区分した消費税額等」の端数処理は、一の適格請求書につき、税率ごとに1回ずつとなる。

適格請求書の記載事項である「税率ごとに区分した消費税額等」に1 円未満の端数が生じる場合には、一の適格請求書につき、税率ごとに1回の端数処理を行う。端数処理は、「切上げ」、「切捨て」、「四捨五入」など任意の方法で行うこととなる。したがって、 「税率ごとに区分して合計した対価の額」に税率を乗じるなどして、計算することとなる。

適格返還請求書の記載事項等

返品や値引きの際に発行する適格返還請求書では、「適格請求書発行事業者の登録番号」「返還等を行う年月日」「返還された商品名・金額・税率」などが主な記載事項となる。たとえば売上に係る対価の返還等を行う場合に交付する適格返還請求書の記載事項等は、以下のようになる。

| 適格返還請求書の記載事項 |

|---|

| ①適格請求書発行事業者の氏名又は名称及び登録番号 ②対価の返還等を行う年月日 ③対価の返還等の基となった取引を行った年月日※ ④対価の返還等の取引内容(軽減税率の対象品目である旨) ⑤税率ごとに区分して合計した対価の返還等の金額(税抜き又は税込み) ⑥対価の返還等の金額に係る消費税額等又は適用税率 |

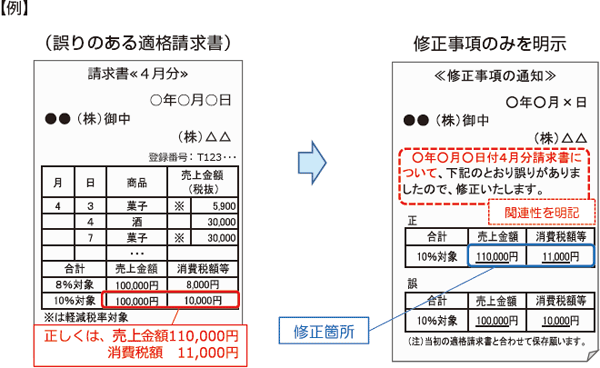

適格請求書を修正する場合

適格請求書発行事業者は、交付した適格請求書に誤りがあって修正する場合、「誤った箇所を修正した上で全ての事項を記載したもの」もしくは「交付した適格請求書との関連性を明記した上で、修正項目のみを記載したもの」のどちらかの方法で再度請求書を交付しなければならない。

交付した適格請求書の写し等は、7年間保存する

交付した適格請求書の写しについては、交付した日の属する課税期間の末日の翌日から2月を経過した日から7年間保存する必要がある。ただ、業務システム等で作成した適格請求書に係る電磁的記録を出力し、書面で交付した場合に、当該電磁的記録を適格請求書の写しとして保存することも可能だ。適格請求書に係る電磁的記録(電子インボイス)を提供した場合に提供した電磁的記録のまま保存することもできる。

電子データによる請求書の提供

適格請求書のやりとりは、書面ではなく電磁的記録で提供することも可能だ。例えば、専用回線などを用いて行うEDI取引、電子メールによるファイルのやりとり、Webサイトを通じたデータの提供などが挙げられる。ただし電子データ化した適格請求書の保存には、電子帳簿保存法に準じて電子化で行う必要がある点にも注意しておきたい。

複雑化する請求業務もシステム化で対応

適格請求書は特に様式が定められているわけではなく、必要な事項が記載されていれば問題なく取り扱える。そのため、何を記載すればいいかを把握しておくことが重要といえる。

とはいえ紙媒体やFAXでのやりとりだと、複雑になっていく請求書の作成や管理業務に今まで以上に時間が割かれてしまう。加えて記入する事項や消費税などを計算する回数が増えることで、余計なミスが起こりやすくなる懸念もある。

そこで負担のかかる請求書業務を簡潔化するために、管理システムの導入を検討してみるのもひとつの手段だ。例えば「BtoBプラットフォーム請求書」では、請求書の発行や受取などを電子データで行うことで自動化し、経理業務の手間を大幅に軽減できる。さらに電子帳簿保存法やインボイス制度にも対応しているため、自社で請求書の見直しや法的に問題ないかチェックする必要がなくなり、安心して請求書の交付や保存を行えるようになるだろう。

円滑なインボイス対応で請求書を適切に管理する

インボイス制度の導入により、ますます事務作業の複雑化が懸念される。特に中小企業の場合、電話やFAXで請求業務を行なっているところも多く、これ以上の作業負担が増えることは避けたいはずだ。

だからこそ2023年10月から開始されるまでに、少しずつでもインボイス対応を推し進めておくべきだろう。例えば、すでに開始している適格請求書発行事業者の登録申請、より効率的な請求書業務の検討、取引先との意思疎通や連携強化などが挙げられる。インボイス制度の要件を満たした請求書は、現行の区分記載請求書としても利用できるため、インボイス制度の開始前に焦ってフォーマットを差し替えるなどの手間が掛からない。

食品流通の大きな改正事項となるインボイス制度で問題やトラブルを防止するためにも、しっかりと準備を整えて万全の体制で望みたいところだ。

[出典]

国税庁パンフレット「(令和3年7月) 適格請求書等保存方式の概要 -インボイス制度の理解のために-」