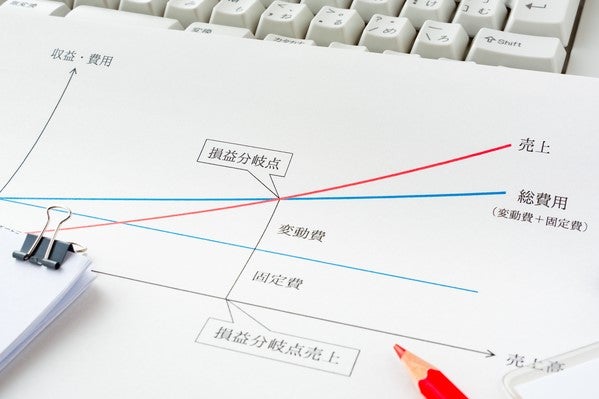

損益分岐点とは?

損益分岐点とは、店舗の損失と利益のちょうど中間にあたるゼロの位置のことを指す。お店の売上と出費の金額が等しくなる点であり、飲食店の経営状況が黒字か赤字かを判断する際の材料となる。

つまり損益分岐点よりも高い売上になれば利益が発生し、逆にコストが上回ってしまうと損失が生まれる。飲食店ではこの数値を把握することで、店舗の状態を把握するだけでなく適切な店舗改善やマーケティング施策を促すことにつながる。

損益分岐点と利益率との関係

損益分岐点とは、利益がちょうどゼロになる地点になるため、その数値が変化することは利益率にも大きく影響してくる。また損益分岐点を算出できれば、事業の経営状況が今どう傾いているかを把握でき、目標設定や改善策の検討に役立つメリットがある。

例えば、黒字化のラインを見極めて今後の売上目標を設定する、経費削減の優先順位を明確にするなどだ。手段や目的が定まれば、あとは目標に向けて具体的な施策を練っていくことに集中しやすくなるだろう。

変動費と固定費の整理

損益分岐点を導き出すためには、店舗運営にかかる支出の整理から始めなければならない。大きく分けると毎月の金額が異なる「変動費」と、売上に関係なく発生する「固定費」の2種類が挙げられる。

| 変動費 | 食材費、水道光熱費、人件費、広告費、消耗品費など |

|---|---|

| 固定費 | 家賃、固定資産税、リース代、減価償却、支払利息など |

ただし飲食店によっては、内訳が異なるケースがある。人件費を例に挙げると、パートやアルバイトなら変動費だが、正社員なら固定費として考えられる。FC加盟店ではロイヤリティも変動費に含まれるだろう。より正確な損益分岐点を導き出すためにも、適切な判断で支出を分類しておきたい。

損益分岐点の算出に必要なデータと計算方法

損益分岐点はツールなどで自動的に算出することが可能だが、どんなデータが必要になるか、どのような計算方法になるのかを知っておくことも大切だ。では具体的な内容について見ていこう。

損益分岐点の計算に必要なデータ

まず損益分岐点に必要となるデータとしては、

- 「売上高」

- 「変動費」

- 「固定費」

が挙げられる。

少額であってもできる限りの数値を盛り込み、変動費や固定費の内訳をはっきりさせておくことが重要だ。正しい数値を入力することで、より正確な損益分岐点を導き出すことにつながる。

損益分岐点の算出方法

損益分岐点の算出方法は、以下の通りだ。

損益分岐点 = 固定費 ÷ (1 – (変動費 ÷ 売上高)) |

具体的な数値を例に挙げると、以下のような計算となる。

(例)飲食店の売上が毎月300万円、変動費150万円、固定費140万円のケース |

損益分岐点 = 140 ÷ (1 – 150 ÷ 300) = 280 |

この例では損益分岐点が280万円、毎月の売上が300万円なので、約20万円の利益が出ている結果になる。

粗利益率・営業利益率・純利益率の算出

損益分岐点を算出する際に収集したデータは、粗利益率や営業利益率、純利益率などの計算にも役立つ。具体的には以下の通りだ。

| 粗利益 | 粗利益 = 売上高 – 売上原価 粗利益率 = (粗利益 ÷ 売上高) × 100 |

|---|---|

| 営業利益 | 営業利益 = 粗利益 - 営業経費(人件費や水道光熱費、広告費や家賃など) 営業利益率 = (営業利益 ÷ 売上高) × 100 |

| 純利益 | 純利益 = 営業利益 - 非営業費用(税金や利息など) 純利益率 = (純利益 ÷ 売上高) × 100 |

売上原価や営業経費は、主に変動費や固定費の内訳から算出できる。また非営業費用には、営業経費に含まないその他の固定費、法人税などの税金も含まれる点に注意しなければならない。

エクセルを使ったシミュレーションと管理

損益分岐点の算出は、エクセルのテンプレートを活用すれば簡単に導き出すことが可能だ。簡易的な例であれば、以下のようなものが挙げられる。

【エクセルシートの例】

| A | B | C | D | |

|---|---|---|---|---|

| 1 | 売上高 | 固定費 | 変動費 | 損益分岐点 |

| 2 | (売上高の数値) | (固定費の数値) | (変動費の数値) | =B2/(1-C2/A2) |

A2、B2、C2のセルにそれぞれの数値を入力し、D2セルに損益分岐点の式を当てはめる。さらに固定費や変動費の内訳を入力する欄を作成し、B2やC2セルで合計値を算出すれば、食材費や人件費などの数値の変更にも対応しやすい。

特に飲食店では、損益分岐点を定期的に見直すことが重要になる。なぜなら、原材料の価格高騰による原価率の変化、最低賃金の上昇による人件費の変化、電気代の上昇による固定費の変動など、修正が必要になるケースも発生しやすいからだ。

損益分岐点比率の活用と黒字維持のポイント

損益分岐点比率とは、実際の売上高のうち、損益分岐点がどの程度の割合を占めているかを表すものだ。計算方法は以下の通り。

損益分岐点比率 = 損益分岐点 ÷ 売上高 × 100 |

比率が高いほど利益は少なくなり、100%を越えると損失になってしまう。つまり「どの程度の売上高が減れば赤字になるのか」を一目で把握できる指標になる。飲食店には、この損益分岐点比率を下げる施策が求められるのだ。

固定費や変動費削減によるコスト管理の徹底

まず損益分岐点比率を下げる大きな要因として挙げられるのが、固定費や変動費のコスト削減だ。例えば、リース契約している調理設備や器具を購入品に切り替えることで、長期的に見るとコストを抑えられるケースがある。固定費は売上に関係なく発生する費用のため、この部分を削減できればより安定した経営につなげやすい。

変動費の場合、主に食材費や人件費などのコスト管理が挙げられる。例えば、食材の仕入先変更や新規開拓などだ。様々な業者からの見積もりや価格交渉を行うことで、仕入れコストの削減につながる。加えて地元の食材や旬の食材を獲得できれば、食材の品質を維持しやすい。

また従業員のシフト調整により、人件費の削減を実施できる。例えば、客数が少ない時間帯に従業員を持て余さない、暇な従業員がいる場合には宣伝活動などを手伝ってもらうなど、ピークタイムとアイドルタイムを把握し適切な人員配置を心がけることが大切だ。

販促などによる売上の向上

販売促進の強化や販売経路の拡大などによる売上の最大化で、損益分岐点比率を下げる方法もある。

例えば、口コミサイトへの登録やSNSアカウントの運用などSNSによるプロモーション活用だ。旬のメニューやイベント開催などの定期的な発信を行うことで、店舗の認知度を高めて新規顧客を開拓できる。

またアプリの導入、ポイントカードやクーポンの発券といったリピーターの獲得も、継続的な売上の向上につなげられる。ただし活動によって宣伝費や人件費も増えてしまうため、逆に損益分岐点比率を高めないよう注意しておきたい。

メニューの見直しや改善

飲食店では、定期的なメニューの見直しを実施することで、損益分岐点比率を下げることにつながる。具体的には、競合店と比較して適切な値段を打ち出す「メニュー価格の改定」、原価率の高いメニューを見直すことによる「原材料の変更」などだ。

ただし原価率が高いからといって、人気メニューの価格や原材料変更などを行うと客足が遠のく原因となるケースも考えられる。まずは売上や利益率の低いメニューから選定するなど、リスクリターンを考慮して改善することも重要だ。

DXで損益分岐点の算出を簡単に

損益分岐点の算出には、毎月の売上や費用などの様々な情報が必要になり、データの定期的な見直しが求められる。そこでDXやITツールによるデジタル化を実施し、素早く簡潔にデータ管理できる仕組みづくりが欠かせない。

例えば受発注システムを導入し、発注や伝票処理、購買管理などをツールで一括管理することのも1つの手だ。システムによってはレシピ情報なども仕入れデータから自動で抽出することもできるため、正確な原価率を求めやすい。

また販売管理や店舗管理、会計システムなどの社内システムとの連携機能もあるため、売上や在庫管理、顧客情報などのデータ収集を効率的に行える。様々なデータを照らし合わせることで、損益分岐点が変動する要因も把握しやすくなる。

損益分岐点を把握し、収益性の高い店舗経営を目指そう

損益分岐点をしっかりと把握するメリットは、収益と支出のバランスを管理し、より明確な売上目標やコスト削減を実現しやすくなる点だ。店舗の成長と発展を促す手段の1つとして活用できる。

とはいえ正確な損益分岐点を算出するには、現在の状況を速やかに把握できる環境づくりが大切となる。そのためにも設備のデジタル化やDXの導入により、データの「見える化」を実施しておきたい。

健全な店舗運営を実施するためにも、損益分岐点を活用し安定した利益の確保と持続的な黒字化の実現を目指そう。