なぜ取引先へのインボイス強要は「独占禁止法違反」なのか

代表社員弁護士 秋野 卓生 氏

2023年10月にスタートするインボイス制度では、買い手側が仕入税額控除を受けるには、インボイス(適格請求書)が必要となる。仕入税額控除とは、消費者から預かった消費税から、仕入れにかかった消費税を差し引くことだ。

この適格請求書を発行できるのは、税務署へ「適格請求書発行事業者」として登録した事業者のみとなる。買い手業者にとっては、消費税の仕入れ控除ができなくなると消費税の納税負担が大きくなるため、売り手業者に対して「適格請求書の発行事業者になってほしい」と考えるだろう。

しかしここで、売り手業者に「○月○日までに適格請求書発行事業者として登録しなければ取引を打ち切る」というようなプレッシャーをかけることは、独占禁止法が禁じる優越的地位の濫用行為に当たる。

そもそも、なぜ親事業者が下請事業者にインボイスへの対応を促す行為が独占禁止法違反なのか。「インボイス制度を進める国の施策に協力する行為なのに」と思う事業者もいるだろう。秋野弁護士によれば、これには明確な理由があるという。

「2023年10月以降も、免税事業者という制度は残るからです。たとえば、個人商店の八百屋などは消費者に対して『トマトやキュウリを買うときに適格請求書がないと困る』と言われることはありません。このようなBtoCの事業者は、免税事業者のままでいることもできるため、免税事業者の得る益税も残り続けます。したがって、免税事業者であり続けることができるにもかかわらず、適格請求書発行事業者になることを強要するという行為が問題となってくるのです」

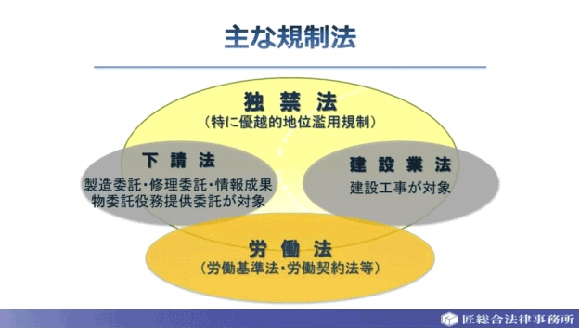

独占禁止法・下請法をチェックしよう

今回のような「免税事業者いじめ」を防止しようと国税庁が作成したガイドラインの中には、独占禁止法以外に下請法違反や建設業界における建設業法の違反もある。まずはそれぞれの中身を知っておく必要がある。

独占禁止法「優越的地位の濫用」とは

独占禁止法では、自己の取引上の地位が相手方に優越していることを利用して(優越的地位の要件)、正常な商慣習に照らして不当な行為を行う(濫用行為)ことを「優越的地位の濫用」と定めている。公正取引委員会の凡例では、フランチャイズ契約を結んだ本部と加盟店、百貨店と納入業者などがある。

違反かどうかの判断は、取引依存度、行為者の市場における地位、相手方にとっての取引先変更の可能性、その他行為者と取引することの必要性などだ。相手方に不利益となるように取引条件を設定・変更する場合や、取引そのものを実施すること(購入強制、返品、受領拒否、経済的利益提供要請、従業員派遣要請、支払い遅延、経済合理性のない協賛金の負担など)が該当する。

しかし、「親事業者よりも自社の方が従業員数や資本金が多い場合はどうなるのか」や、「正常な商慣習に照らしてOKということは、この業界で皆がやっていることだから許される」など、自社の行為が優越的地位の濫用に該当するかどうか曖昧なことも多い。

秋野弁護士によると、「優越的地位の濫用」というものが曖昧であるがゆえに親事業者が「これも独占禁止法違反になるかもしれない」と萎縮する恐れがあることから、独占禁止法の補完法として下請法ができたという。

「製造委託やプログラマー、設計事務所など、いわゆる製造委託、修理委託、情報成果物作成委託、役務提供委託などの取引類型に関しては、下請法で分かりやすく『何をしてはいけないか』が定められています。そのため下請法と独占禁止法の関係は、独占禁止法という大きな枠組みの中で優越的地位の濫用が禁止されているということになります」

下請法の対象となる4つの取引・11の禁止行為

下請法の対象となる取引類型は4つあり、下親事業者(下請事業者に発注する者)に対し、11項目の禁止事項を課している。それぞれ下記のとおりだ。

【対象となる取引】

●製造委託

●修理委託

●情報成果物作成委託

●役務提供委託

【親事業者の禁止行為】

| 禁止事項 | 概要 |

|---|---|

| 受領拒否(第1項第1号) | 注文した物品等の受領を拒むこと。 |

| 下請代金の支払遅延(第1項第2号) | 下請代金を受領後60日以内に定められた支払期日までに支払わないこと。 |

| 下請代金の減額(第1項第3号) | あらかじめ定めた下請代金を減額すること。 |

| 返品(第1項第4号) | 受け取った物を返品すること。 |

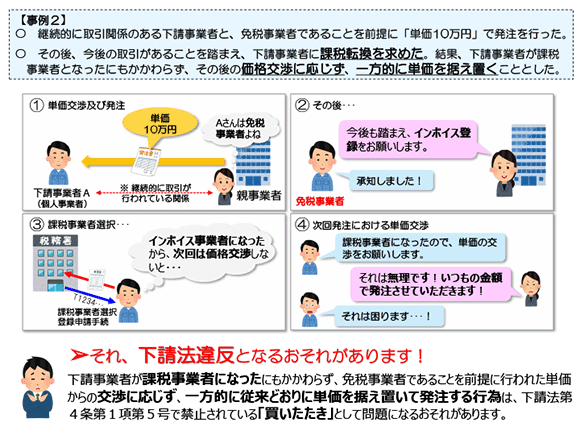

| 買いたたき(第1項第5号) | 類似品等の価格又は市価に比べて著しく低い下請代金を不当に定めること。 |

| 購入・利用強制(第1項第6号) | 親事業者が指定する物・役務を強制的に購入・利用させること。 |

| 報復措置(第1項第7号) | 下請事業者が親事業者の不公正な行為を公正取引委員会又は中小企業庁に知らせたことを理由としてその下請事業者に対して、取引数量の削減・取引停止等の不利益な取扱いをすること。 |

| 有償支給原材料等の対価の早期決済(第2項第1号) | 有償で支給した原材料等の対価を、当該原材料等を用いた給付に係る下請代金の支払期日より早い時期に相殺したり支払わせたりすること。 |

| 割引困難な手形の交付 (第2項第2号) | 一般の金融機関で割引を受けることが困難であると認められる手形を交付すること。 |

| 不当な経済上の利益の提供要請 (第2項第3号) | 下請事業者から金銭、労務の提供等をさせること。 |

| 不当な給付内容の変更 及び不当なやり直し(第2項第4号) | 費用を負担せずに注文内容を変更し、又は受領後にやり直しをさせること。 |

参照:公正取引委員会「下請法 親事業者の禁止行為」

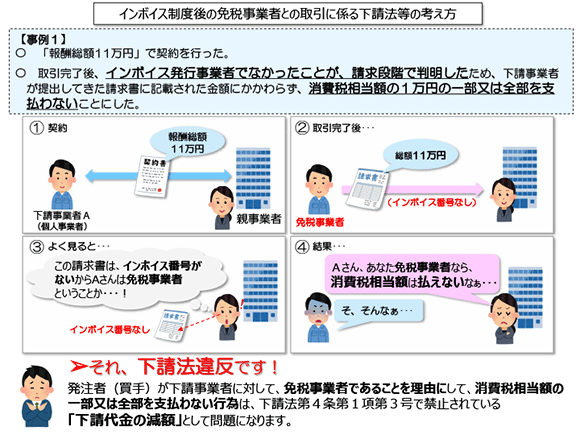

免税事業者に対して仕入税額控除ができない分の損失を取り返そうとして値下げなどを強要した場合は「下請代金の減額の禁止」に抵触する可能性がある。また、たとえ下請事業者の了解を得ていても、規定に触れれば下請法違反となるため注意が必要だ。

「免税事業者から『当社は消費税を納めていないので、その分はお値引します』と言われる場合もあるかもしれません。それに対して親事業者が『分かりました』と返事するだけでも、客観的にやっている行為は下請法違反になってしまうので気をつけましょう」

下請法の対象は、資本金規模で定義されている

下請法の対象となる取引は、事業者の資本金規模からも定義される。

たとえば製造委託を受けている下請事業者が、親事業者よりも資本金額が大きい場合などは、この資本金要件に照らして下請法の適用対象にならないケースもある。上記の資本金要件を満たし、かつ11の禁止事項のいずれかに該当していた場合に下請法違反となる。

「重要なのは、親事業者が下請けをいじめている認識がまったくなかったとしても、この資本金要件と、11の禁止事項に該当してしまえば下請法違反になるということです。この点をしっかり認識していただきたいと思います」

中小企業庁の資料では、免税事業者に対して行うと下請法違反になる具体例がイラスト付きで紹介されている。

「つまり、下請先にとって課税になった分は、『増額してやってほしい』ということです。なお、下請法の適用範囲である『製造委託』に該当しないケース、たとえば既製品の売買などをしているケースでは下請法は適用にならないものの、独占禁止法上の優越的地位の濫用には該当する可能性があります。こちらも注意が必要です」

フリーランスの業者についても、公正取引委員会から「フリーランスガイドライン」(PDF)で禁止行為の類型が具体的に提示されているので参考にしてほしい。

下請への適格請求書発行事業者の登録依頼は、アンケート形式と説明が有効

そもそも市場取引では「契約自由の原則」が大前提だ。しかし自由のまま放置しておけば強者と弱者が生まれ、強者が弱者をいじめる状態が日常化して取引市場が歪められてしまう。

「重要なのは、当事者の自主的な判断に基づいた自由競争を原則としながらも、特に優越的地位にある者がその地位を利用し、不利益を下請事業者に与えるという行為を “自由競争の基盤を侵害する”という理由で禁止することです。これがまさに、独占禁止法の原則です」

一方的にFAXや書面で「○月○日までに適格請求書の発行事業者に登録せよ」と通告するのは避けるべきだ。できればWeb会議でもいいので取引先に集まってもらい、インボイスがどのような制度か、免税事業者は登録すると消費税をどのように収めていくことになるのか、どんな請求書を発行することになるのかを、しっかり説明しよう。これまで「益税」が取得できていた免税事業者にとっては、インボイス制度への抵抗もある。政府が用意した経過措置制度について説明するなど、お互いに情報交換する姿勢が大切だ。

「その上で、私がおすすめしているのは『インボイス対応をしていますか』というアンケートを送る際、インボイス制度について分かりやすく説明している国税庁の冊子を同封することです。要するに親事業者として、下請事業者に分かりやすく説明している姿勢を見せることが大事。『いいからやれ』ではなく、『こういう資料をよく読んで検討して、自主的な判断で登録してください』と、自由意志を尊重して促すことが重要です」

各事業者が税務署に行う適格請求書発行事業者の登録申請は、2023年9月30日までだ。下請事業者に時間的余裕をもって判断してもらうためにも、できるだけ早く説明会やアンケート回収に着手しよう。

「仮に下請事業者が免税事業者であり続けたとしても、経過措置の規定で80%は控除ができます。手続きが面倒だからと応じてくれない取引先もあるかもしれませんが、『80%控除できればいい』程度の気持ちで取り組んでいくのがいいでしょう」

それでも値引きしたい場合は、下請けの利益を増やすための交渉を

親事業者にとっては、「仕入れ控除ができないなら値引き交渉したい」という思いもあるだろう。これを「優越的地位の濫用」に当たらないように交渉するには、免税事業者の仕入れや諸経費の支払いにかかる消費税の負担なども考慮して双方納得の上、取引価格を設定する十分な交渉をすることが求められる。交渉があくまでも形式的なもので、下請けの意向を組んでいなかった場合は「優越的地位の濫用」という形で評価される可能性があるので注意しよう。

「どうしても値引きをお願いしたいのであれば、発注量を増やすといった配慮をするなど、下請事業者に対して不利益行為に見合った利益を認めれば独禁法違反にはなりません。こうしたギブアンドテイクの関係性をしっかりと証明できる環境を作るのもひとつの手です」

また、下請事業者に適格請求書登録事業者になってもらった上で簡易課税を選択してもらうのもいいだろう。簡易課税とは、課税売上高が5000万円以下の中小事業者の納税事務負担を軽減するために設けられた制度だ。下請事業者に簡易課税選択をしてもらえば、建設業の場合「みなし仕入れ率」が70%なので、10%の消費税の30%分である3%分が免税時代よりも「損する金額」となる。10%増額ではなく「3%増額」という形になるため、増額幅を少なくした上で、親事業者が3%の値上げを受け入れるという対応もできる。

「何はともあれ、真摯な話し合いをしていただくことが非常に大事です。そしてコミュニケーションを取った結果を、しっかりと議事録に残すこと。たとえば協賛金に関しても、『こういう打ち合わせをして決めたのです』という議事録=証拠を示すことができれば、優越的地位の濫用行為ではないと証明できます。免税事業者との間のやり取りにしても、しっかりと説明のつく議事録を残し、郵送した資料も時系列で保存しておく。こういった対応をしておけば、中小企業庁の立ち入りの際にも有効です」

いよいよ2023年10月にスタートするインボイス制度。今後、政府でも下請事業者に対するさまざまな猶予措置を検討している。制度に対応した請求書業務のITツール導入や、最新の税制に関する情報を報道や政府広報などからも随時チェックして対応を進めよう。

弁護士法人 匠総合法律事務所 代表社員弁護士

公益社団法人日本食品衛生協会 顧問弁護士 役員推薦委員会委員 秋野 卓生 氏2017年度 慶應義塾大学法科大学院教員。2018年度より慶應義塾大学法学部教員に就任。管理建築士講習テキストの建築士法・その他関係法令に関する科目等の執筆をするなど、多くの執筆・著書がある。弁護士法人匠総合法律事務所代表社員弁護士として、住宅・建築・土木・設計・不動産に関する紛争処理に多く携わる。