飲食店経営の基本となる数値と活かし方

飲食店の売上から利益を最大化するために大切な数値には、売上高、FLコスト、損益分岐点の大きく3つがある。それぞれ以下のような意味とチェックすべきポイントがある。

| 売上高 | どれだけの売上があるかを示す。客数と客単価の増減がチェックポイント |

|---|---|

| FLコスト | 食材費(原価=Food)と人件費(Labor)にかかるコスト。店舗の売上割合で原価率と人件費率をあわせて60%以内におさえることが望ましいといわれている |

| 損益分岐点 | 売上高とコスト(固定費・変動費)からどれだけの売上があれば利益が生まれるかを示した分岐点。損益分岐点を超えれば黒字・下回れば赤字になる |

一見難しそうだが、計算方法が分かれば利益を増やすための取り組みに活用できる。ひとつずつ説明していく。

売上高の計算方法と分析

売上高は次の式で算出できる。

売上高(円)=客数×客単価

|

客数とは1日あたりどれほどお客様が来店しているのか、客単価とは一人あたりの客が一度に支払う金額のことだ。売上が下がったときには、客数が減ったのか、客単価が下がったのかをチェックしよう。

客数が減っていれば集客に力を入れたり、客単価をあげてカバーしたりするなどの工夫が必要になる。一方、客単価が下がっていればメニューや料金の見直し、原価やFLコストをおさえるなどの改善が求められる。

売上予測の立て方

1カ月の売上予測は、以下の式で算出できる。

売上予測(円)= 日別の予測客数(席数×回転数)×客単価×営業日数

|

席数は店内にある客席の数、回転数とは1日の1席あたりの客数のことだ(回転数=1日の全体の客数÷席数)。回転数が高いほど、少ない席数でも多くのお客様が訪れていることになるため、売上が高くなる。

飲食店の席数、平均回転数、客単価、営業日数を下記と仮定して、売上予測を立ててみよう。

| 席数 | 30 席 |

|---|---|

| 1日あたりの平均回転数 | 2.0 回 |

| 客単価 | 3,000 円 |

| 営業日数 | 25 日 |

1カ月の売上予測は、以下のようになる。

30席×2.0回転×3,000円×25日=450万円(売上予測値)

このように、売上を決めるそれぞれの要素がわかれば、比較的簡単に自店舗の売上予測を立てることができる。

売上高の分析方法

1カ月の売上予測に対して、実際の売上高がどうであるかを定期的に分析することが大切だ。好調・不調な原因を分析して、適切な対策をすることが売上アップにつながる。

例えば、店として売り込みたい主力メニュー(利益率の高いメニュー)と集客メニュー(原価率は高めが店の看板メニューとなるもの)の売れ行きや、売れないメニューの有無などは常にチェックしておこう。

売れ行きが不調なメニューや原価率があまりにも高いメニューは、差し替えやリニューアルなども検討する必要がある。

飲食店の売上の管理に必要なFLコストと比率の考え方

FLコストとは、食材費と人件費にかかるコストのことだ。Fは売上高に対する食材費(Food)の比率(原価率)、Lは売上高に対する人件費(Labor)の比率を表す。一般的な飲食店では、FLコストが60%以内におさまると利益が出るといわれている。

原価率の算出方法

原価率は次の式で算出できる。

原価率(%)=売上原価÷売上高×100

|

飲食店の平均原価率は約30%といわれているが、業態によってさまざまだ。また、食材の価格が高騰したり、過剰な仕入れや食材ロスが生じたりすると原価率は当然上がる。原価率が上がると、同じ売上でも利益がまるで変ってくるため注意が必要だ。

仕入れやロスなどの無駄をなくし、原価率をおさえるためにも、発注管理ができるツールなどの導入が効果的だ。いつ・誰が・どの食材を・どれぐらい発注したか、が効率的に管理できるので、飲食店の経営改善にも役立つだろう。

人件費率の算出方法

人件費も飲食店の重要なコストのひとつだ。人件費率は次の式で算出できる。

人件費率(%)=人件費÷売上高×100

|

飲食店は調理や接客など人の手によるサービスが売上を大きく左右する。人件費を削減するとサービスの品質が低下し、集客に大きな影響を与える可能性もある。コストの削減は人件費率だけでなく、原価率と合わせて考える必要があるだろう。

先ほど、FLコストを60%以内におさめると利益が出ると伝えたが、売上・コストに対する考え方は業態やビジネスモデルによってもかなり異なる。例えば、原価率が40%あるような飲食店では、人件費を20%程度におさえる必要がある。

そのほかにも、人員のオペレーションで考えると、キッチンやホールなどの役割ごとにそれぞれ必要な人員が配置されているのか、業務や段取りが円滑に行えているのかなどをチェックし、スタッフの教育をすることで作業標準化し、作業の無駄や食材ロスをなくし、効率の良い運営にしていくことが求められる。

実際の売上やコストをもとに、店舗ごとの原価率や人件費率を算出・分析して、どのようなバランスで運営していくかが、経営者に問われるところだ。

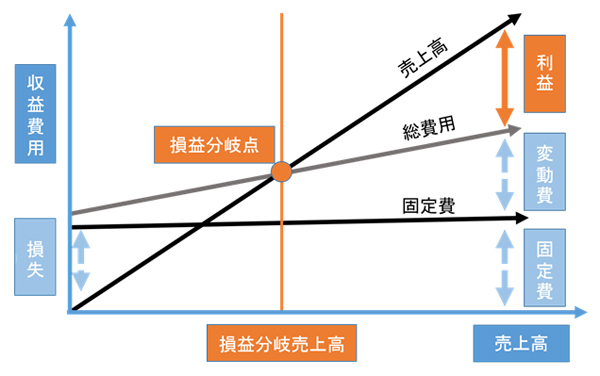

売上高とコストから利益を割り出す、損益分岐点

損益分岐点とは、売上高と経費が同一になる分岐点のことであり、利益が発生するために最低限必要な売上高のことだ。損益分岐点は、次の式で算出される。

損益分岐点(円)=固定費÷(1-(変動費÷売上高))

|

損益分岐点を超えれば黒字になり、下回れば赤字になる。損益分岐点を下げられた分は利益に繋がる。経営改善のためには、店舗の損益分岐点をしっかりと把握し、対策を練る必要がある。

固定費と変動費の考え方

損益分岐点を左右するのが、固定費と変動費だ。固定費は人件費や家賃・水道光熱費などが含まれ、変動費は主に食材費となる。厳密にいえば人件費や水道光熱費も毎月若干の変動が生じるものだが、売上によらず毎月必要なコストという意味で、飲食店では固定費として考えるのが一般的だ。

飲食店の売上高、固定費、変動費を下記と仮定して、考えてみよう。

| 売上高 | 150 万円 |

|---|---|

| 固定費 | 90 万円 ・人件費 45 万円 ・家賃 20 万円 ・水道光熱費 15 万円 ・その他 10 万円 |

| 変動費 | 45 万円(主に食材費) |

損益分岐点=90÷(1-45÷150)=128.6(万円)

この店舗では毎月の売上高が129万円以上だと利益が生まれ、それ以下だと損失の方が多くなる。損益分岐点がわかれば、より具体的に経営の課題発見や改善・対策ができるのだ。この損益分岐点という考え方は非常に重要であり、さまざまな経営改善に活かせるため、ぜひ自分で計算して分析できるようになってもらいたい。

飲食店の売上を管理、分析して利益改善しよう

ここまで飲食店経営で必要な3つを解説した。経営の本質はそれらの数値を把握するだけでなく、いかに管理・オペレーションの改善に役立てられるかだ。

飲食店は売上高だけでなく、利益を出す必要があり、数値をもとに計画的な改善と工夫を繰り返していくことが大切だ。今回解説した数値の出し方や売上・コストへの考え方を活用し、自店舗にふさわしい飲食店モデルを構築しよう。