誕生の背景

まず、企業は基本的に法人税法や所得税法において、7年間は帳簿や書類などの国税関係書類を保存する義務があります。ただ、組織が大きくなれば1年間の取引量も多く、帳簿や書類も膨大となります。場合によっては保管用に倉庫を借りるなど、維持費がかかっている企業も多いのではないでしょうか。それがITの進歩に伴い、電子による国税関係書類の保存も可能になったという背景を踏まえて、電子帳簿保存法は作られました。国税側のニーズというよりは、企業側のニーズとして作られたのです。

ちなみに、正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」といいます。

「国税関係書類」とは

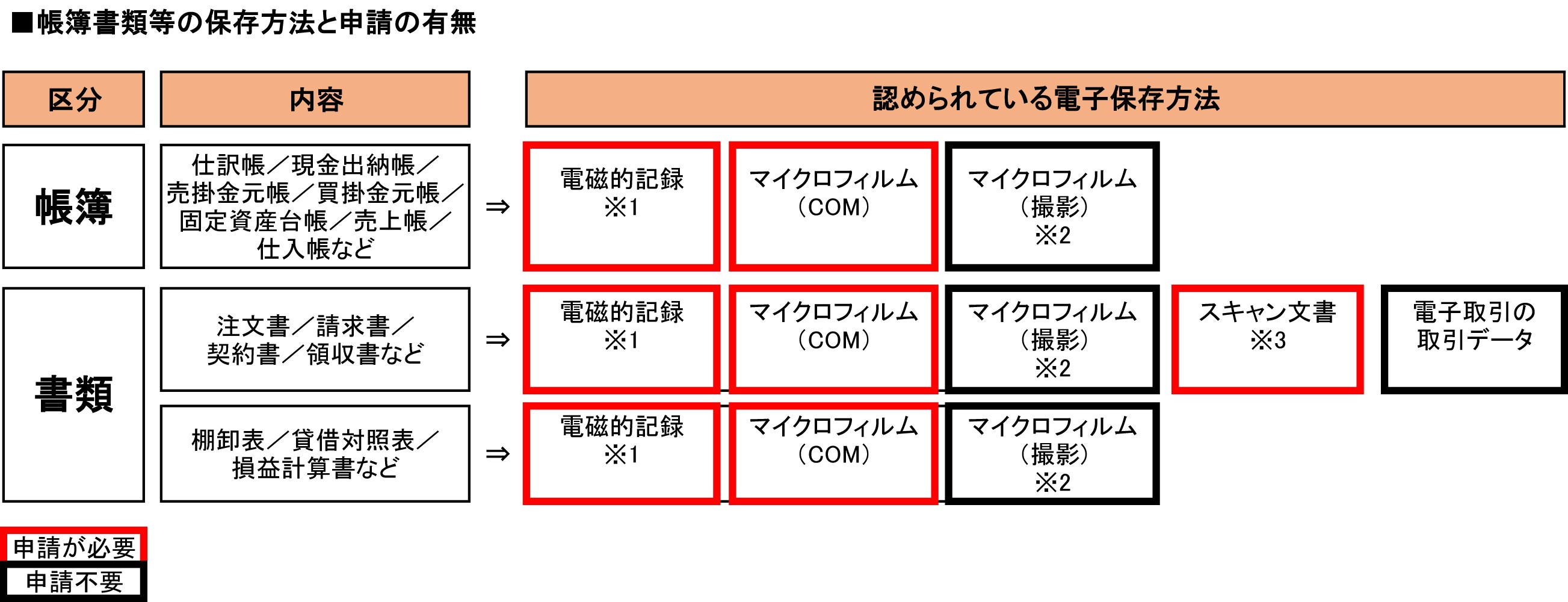

では、保存義務のある“国税関係書類”とは何かを見てみましょう。大きくは、「帳簿」と「書類」に区分されます。「帳簿」とは、仕訳伝票や勘定科目の元帳、仕分け日記帳など、決算資料を作るための根拠となる資料などです。つまり、会計決算書に直接的に影響する書類のことです。端的にイメージしやすいのは、一般的な会計ソフトで入力しているデータと考えて間違いはないでしょう。

一方の「書類」は、注文書(発注書)や納品書、請求書など、仕分けを起こすための元となる書類を指します。また、棚卸表や貸借対照表、損益計算書といったいわゆる決算書なども「書類」に分類されます。これらすべての帳簿と書類には原則として7年間の保存義務があります。

保存方法と申請について

次に、電子帳簿保存法で認められている保存方法について触れましょう。大きくは①「電磁的記録」、②「マイクロフィルム(COMまたは撮影)」、 ③「ス キャン文書」、④「電子取引の取引データ」の4種類があり、「帳簿」か「書類」かによって認められる保存方法が違ってきます(下図参照)。

また、「電子取引の取引データ」「マイクロフィルム(撮影)」以外は、基本的には所轄税務署へ申請し、承認を得なければいけません。ただし、帳簿と書類は同時に電子化する必要はありませんので、導入しやすい部分から電子化することができます。

※1「電磁的記録」…情報(データ)それ自体あるいは記録に用いられる媒体のことではなく、一定の媒体上にて使用し得る(一定の順序によって読みだすことが できる)情報が記録・保存された状態にあるものをいいます。具体的には、情報がフロッピーディスク、コンパクトディスク、DVD、磁気テープ等に記録・保 存された状態にあるもの。

※2:保存可能な年数に指定あり。

※3:3万円以上の契約書・領収書についてはスキャン文書での保存不可。

参考:国税庁「電子帳簿保存法Q&A」 /「帳簿書類の形態別保存の可否一覧」