1. 中東情勢緊迫化による原油供給不安と日本のリスク

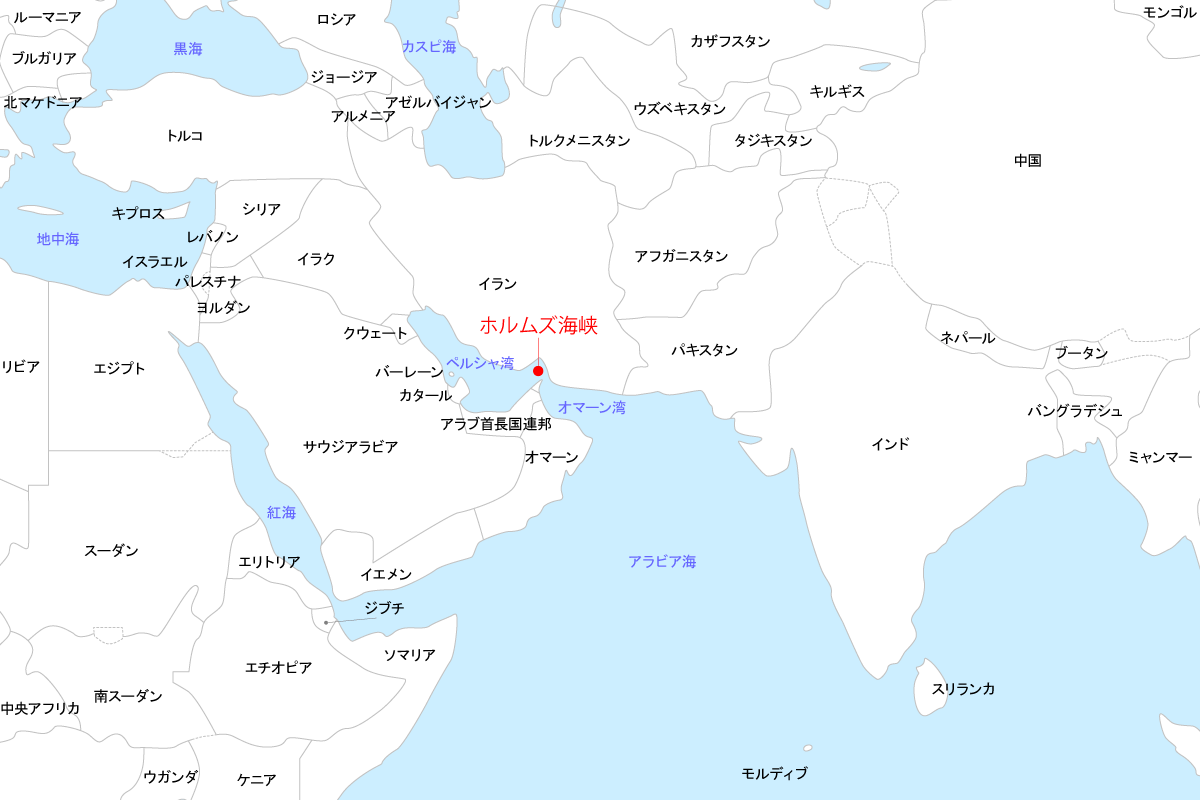

2026年2月末のアメリカ・イスラエルによるイランへの攻撃開始以降、中東情勢は緊迫しており、エネルギー輸送の要衝であるホルムズ海峡は実質的な封鎖状態にある。その結果、WTI原油先物価格は2月末の1バレル67.02ドルから、一時は110ドルを超える水準にまで上昇し、乱高下を続けている。

日本は化石燃料の多くを中東に依存している。食品事業者は直接原油を輸入していなくとも、サプライチェーンの各工程で化石燃料を利用しているため、その影響を受ける可能性がある。

日本の化石燃料輸入先と中東依存度(2025年実績)

| エネルギー種別 | 年間輸入量 | 中東依存度 (うちホルムズ海峡依存度) | 主な輸入先 |

|---|---|---|---|

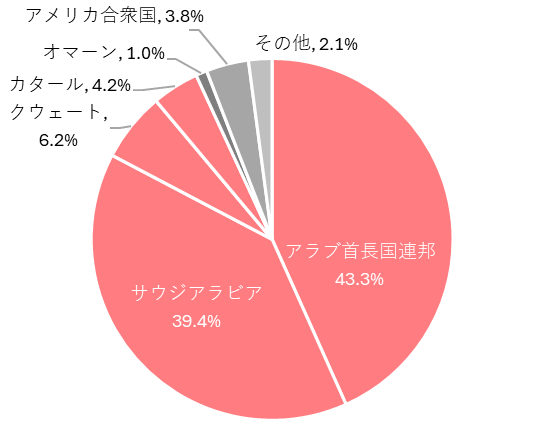

| 原油 | 日量約236万バレル | 94.0% (93.0%) | アラブ首長国連邦(43.3%)、サウジアラビア(39.4%)、クウェート(6.2%) |

| LNG(液化天然ガス) | 約6,498万トン | 10.8% (6.3%) | オーストラリア(39.7%)、マレーシア(14.8%)、ロシア(8.9%) |

日本の原油輸入先に占める中東依存度は94.0%、うちホルムズ海峡依存度は93.0%

[出典]資源エネルギー庁「中東情勢を踏まえた石油及び関連製品等に関する対応」

2. 企業アンケートに見る原油高騰のマイナス影響とコスト増

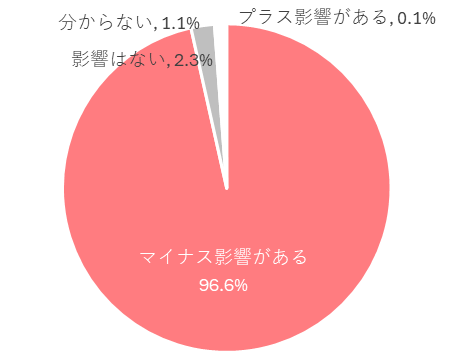

東京商工リサーチのアンケートによれば、アメリカとイスラエルによるイラン攻撃が事業活動に与える影響について、全体の約8割(78.7%)が「マイナスの影響がある」と回答した。また、帝国データバンクの調査でも、原油高騰・供給不安が自社の企業経営に「マイナス影響がある」と答えた企業は96.6%にのぼっている。

中東情勢による原油価格高騰・供給不安の企業への影響

[出典]帝国データバンク「中東情勢による原油価格高騰・供給不安の影響アンケート 原油高騰・供給不安、企業の9割超で「マイナス」 半年続けば、43%が事業縮小 ~『製造』は3カ月未満でも22%が限界 サプライチェーンリスク懸念も~(2026年4月9日)」

具体的な影響としては、燃料費や原材料費などのコスト増加に関する項目が上位を占めている。

企業経営への「マイナス影響」要因(複数回答)

| 影響の要因 | 割合・食品関連事業者への影響 |

|---|---|

| 自社で使用する車両の燃料費上昇 | 例:食品配送網や卸売業のルート配送、農家のトラクター燃料費の増加など |

| 原油由来の原材料価格の上昇 | 例:包装用プラスチックフィルム、食品トレー、容器などの資材費高騰など |

| 物流費・輸送費の上昇 | 例:トラック運転手不足(2024年問題)と合わさった委託物流費の高騰、輸入食材の輸送費の増加など |

| 取引先からの値上げ要請の増加 | 例:メーカーや1次卸からの納入価格引き上げなど |

| 電力コストの上昇 | 例:食品加工場の稼働、冷凍・冷蔵倉庫、スーパーや飲食店の維持管理費の高騰など |

| 原油由来の原材料の調達難 | 例:包装資材の供給不足による商品製造・販売のストップ懸念など |

[出典]帝国データバンク「中東情勢による原油価格高騰・供給不安の影響アンケート 原油高騰・供給不安、企業の9割超で「マイナス」 半年続けば、43%が事業縮小 ~『製造』は3カ月未満でも22%が限界 サプライチェーンリスク懸念も~(2026年4月9日)」

経常利益への影響試算

東京商工リサーチの試算によると、原油価格が100ドルを超える状況が続いた場合、2026年4月の総コストは前年比で中央値「20.0%」上昇すると見込まれている。このコスト増を販売価格に転嫁できなかった場合、各産業の経常利益率の単純計算は以下のようになる。

コストが20%増加した場合の経常利益率の試算(単純計算)

| 産業カテゴリ | 2024.10-2025.9月期 経常利益率 | コスト+20%になった場合の経常利益率 |

|---|---|---|

| 農・林・漁・鉱業 | 19.78% | 3.74% |

| 製造業 | 9.76% | ▲8.29% |

| 卸売業 | 4.27% | ▲14.88% |

| 小売業 | 4.97% | ▲14.03% |

| 不動産業 | 12.86% | ▲4.57% |

| 運輸業 | 8.38% | ▲9.94% |

| サービス業他 | 7.48% | ▲11.02% |

[出典]東京商工リサーチ「「原油100ドル超」で6割の企業が価格転嫁へ 100ドル超が続くと、経常利益は赤字の試算も(2026年4月14日)」

商品単価が安価な食品卸や小売業において、経常利益率がマイナス14%になれば、事業存続が困難になりかねない。

3. 2026年後半に、食品値上げラッシュ再燃の可能性

こうしたコスト増加に対し、食品各社は製品の価格改定を進めている。2026年4月の主要な食品メーカー195社における飲食料品値上げは2798品目となった。単月で2000品目を超えるのは半年ぶりとなる。

2026年の食品分野別・値上げ品目数と割合(1~7月累計判明分)

| 食品分野 | 値上げ品目数 | 主な対象品目・傾向 |

|---|---|---|

| 調味料 | 2,037品目 | マヨネーズ、ドレッシング類などが中心 |

| 加工食品 | 1,889品目 | 即席麺、カップスープ、缶詰製品など |

| 酒類・飲料 | 977品目 | ウイスキー、焼酎、輸入ワインなど |

| 菓子 | 475品目 | 内容量減による実質値上げもみられる |

| 原材料 | 310品目 | 食用油などで多くみられる |

| 乳製品・パン | 41品目 | 年初時点では比較的落ち着いている |

| 合計 | 5,729品目 | 年間の平均値上げ率は15% |

[出典]帝国データバンク「「食品主要195社」価格改定動向調査 ― 2026年4月 2026年4月の食品値上げ、2798品目 年内初の値上げラッシュへ(2026年3月31日)」

値上げ要因の傾向~円安・物流・包装

2026年の値上げ要因を見ると、「原材料高」(99.8%)を背景としつつ、トラックドライバーの時間外労働規制(2024年問題)に関連する「物流費」(72.9%)、パッケージやトレーの価格上昇による「包装・資材」(68.8%)、「エネルギー」(60.0%)が挙げられる。

さらに、「円安(為替の変動)」の割合が前月の3.3%から11.7%へと上昇しており、1ドル160円に迫る円安水準が輸入小麦や食肉、油脂などの輸入食料コストに影響している。

年後半に値上げラッシュ再燃の可能性

2026年春先までは、原材料の供給ショックが一服し、前年を下回る水準で推移していた。しかし、中東地域の地政学的リスク、原油供給の不安による包装素材・エネルギーコストの上昇、円安が複合的に影響することで、幅広い飲食料品を対象に、年後半に値上げラッシュが再燃する可能性が帝国データバンクのレポートで指摘されている。