そもそも株式上場(IPO)とは?

監査・保証事業本部

監査アドバイザリー事業部

キャピタル・マーケッツグループ

マネージングディレクター

公認会計士

寺門 義昭 氏

株式上場を意味するIPOは、“Initial Public Offering” の頭文字3つを取ったものだ。簡単にいえば、会社の株式を、広く個人投資家や機関投資家などの第三者に売り出していくことをいう。

上場する大きな目的のひとつが資金調達だ。上場前の企業は、成長に必要な資金を、銀行や身内などの閉じられた世界から調達するのが一般的だ。しかし株式上場すると、広く株式市場から資金を調達することができる。

また、上場すると経営スタイルも大きく変わる。上場すると日々「株価」が形成され変動し、ビジネスが評価されることになるからだ。もちろん株価だけが会社の評価を決めるものではないが、どうしても今までの経営スタイルとは違った、マーケットと向き合う経営が求められることになる。では、マーケット=市場に評価される経営とはなにか。有限責任監査法人トーマツ 公認会計士の寺門義昭氏に聞いた。

「具体的にいうと、昨今ニュースで話題になるような『コーポレート・ガバナンス・コード』と呼ばれる、上場会社に求められる社内の管理体制の基準などが求められるようになります。この基準に応えるための準備や経営が必要ですし、何か起こった際には株主に対してタイムリーに正確な情報を伝えなければいけません。同族経営などのマイカンパニーから、より広く『パブリックカンパニー=社会的公器』へと変わっていくことが求められるのです(有限責任監査法人トーマツ 公認会計士 寺門義昭氏 以下同)」

「社会的公器」であるための経営に必要な3要素

社会的公器=パブリックカンパニーであるためには、次の3つが重要になる。

(1)事業の継続性及び収益性の確保

安定的に利益を計上する見込みがあり、経営活動の継続性の前提となる支払能力が維持されていること。

(2)組織的、計画的な経営の実践

ワンマン経営・属人的業務運営からの脱却が図られ、企業経営の健全性が確保されていること。

(3)ディスクロージャー体制の充実

投資家の投資判断に役立つ情報を、適時適切に開示できる体制を備えていること。

この3つが、上場企業に求められるマーケット中心の経営だ。

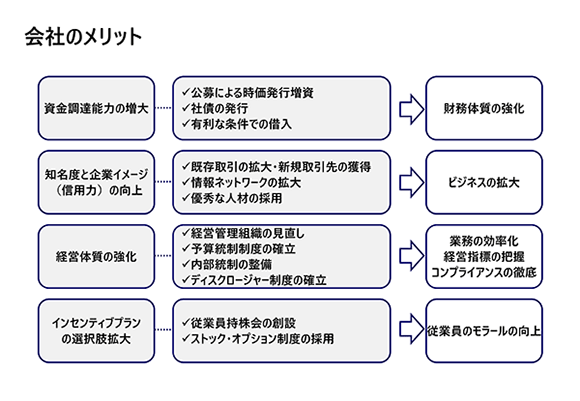

IPOのメリットは資金調達の増大。ではデメリットは?

上場するメリットとしては、よく知られるように「資金調達能力が増すこと」が挙げられる。財務体質も強化でき、より経営基盤を強化できるだろう。

2つ目は「知名度と企業イメージの向上」によるビジネスの拡大だ。「上場すればメディアで取り上げられる機会も増えますし、新規上場の際には、あえてPRしなくても証券会社など多くの媒体からPRができます。また、上場にあたりきちんとした審査を経たことで、企業のイメージや信用力も向上するでしょう。新たなビジネスに繋がったり、有利な条件で借り入れができるようになったり、借り入れに対する連帯保証が外れたりするケースもあります」

3つ目のメリットは「経営体質の強化」だ。上場に際し、自社の情報を適切にマーケットへ報告していく過程で、会社のソースがブラッシュアップされて強くなることが見込める。上場準備の段階から、監査法人が定期的に決算の確認をすることになるので、管理部門に対してのディスクロージャー制度のスキルアップ向上にもつながるだろう。その結果、業務の効率化が進み、社内にコンプライアンス徹底の風土が根付くことにもなる。

4つ目は「インセンティブプランの選択肢が拡大すること」。たとえば従業員が定期的に会社の株式を積み立てる形で購入できる「従業員持株会」や、従業員に株を買う権利を渡す「ストックオプション制度」など、株をベースにしたインセンティブプランを導入することができる。従業員持株会のメリットとしては、従業員に株式を渡す適正なチャンスができるのはもちろん、インサイダー取引などの規制にも抵触することなく会社の株式を買うことができるようになる。また、持ち株会が毎月一定量の株を買っていくということは、実は上場を維持するための要件(毎月一定の取引量が求められる)を満たすことにもつながる。

「こうしたインセンティブがあることで、金銭的な給与だけでは採用しきれなかった人材を確保できる可能性も高まります。ストックオプション制度は、従業員に長く働いてもらうという意味でも有効な手段になりうるでしょう」

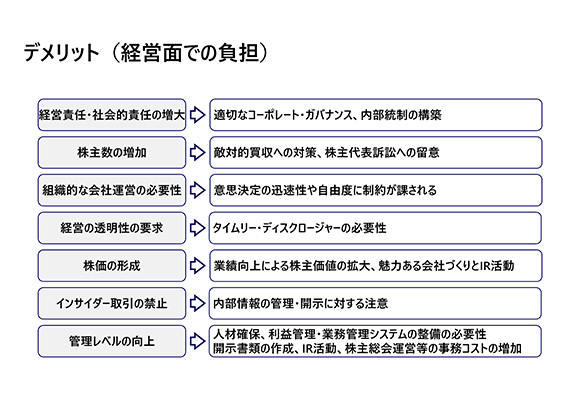

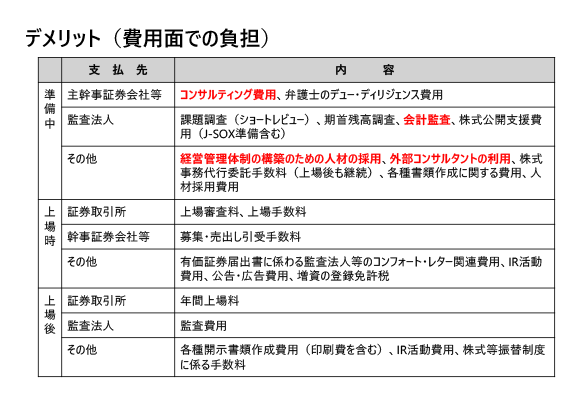

上場のデメリット~少なくとも数千万円の予算が必要

一方でIPOには、デメリットというより「乗り越えるべき壁」も存在する。まずはガバナンス体制の構築が求められるので、これまでとは違う社内ルールを整備したり、承認権限を入れたりするなどのプロセスが必要になる。その過程で、経営の自由度や意思決定のスピード感が落ちてしまうリスクはあるだろう。

「望まない株主が入ってくることや、株主からの訴訟リスクは否定できません。ルールに従って説明しなければいけないので、本当は開示したくない情報も開示しなければならない場面も出てきます」

また、自社社員株主を増やすことは非常に重要な施策だが、売買のタイミングがインサイダー取引の規制に反しないよう注意を払わなければならない。

「IPOを目指す際には社内管理システムの充実が求められるので、今まで投資の優先度がやや低かった社内インフラとしてのシステム投資にもテコ入れしなければなりません。ここへの投資も負担にはなってきます」

もちろん、IPOには費用もかかる。上場をサポートする「主幹事証券会社」へのコンサルティング費用が年間500万円前後、上場前に一定期間、監査法人の監査を受ける監査費用などを合算すると数千万円が必要だ。上場するタイミングでは審査料、投資家の方々に情報を開示するIRのイベントを開く費用などもかかるので、これらの予算を考慮した上での利益水準を考えなければならない。

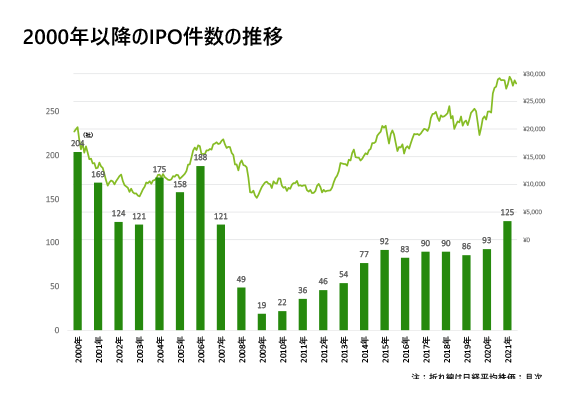

日本の新規IPOは毎年100社前後で推移する

2000年からの約20年間を見ると、新規IPO社数が最も多かったのは2000年の200社だ。2006年のライブドアショックによる一時的な減少はあったものの、2000年代前半にはITベンチャーのIPOが活況だったことが分かる。

2000年代には平均140~150社で推移していたIPOだが、2008年のリーマンショックで一気に減少。翌年の2009年は、過去20年間で最も少ない19社まで落ち込んだ。しかし2010年以降は徐々に増加し、2011年の3.11を乗り越えた2012年以降は、毎年100社弱のIPOがある。この水準は今後も続いていくだろう。

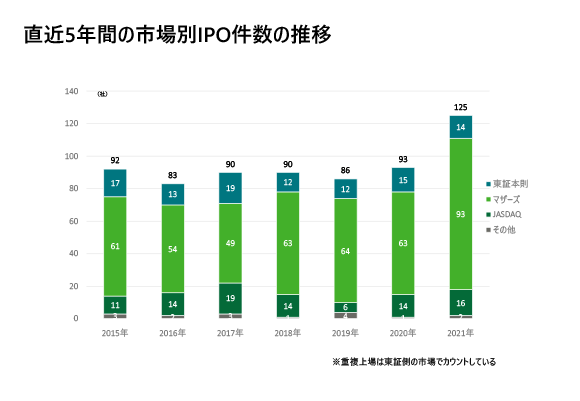

市場別のIPO件数を見ると、新興市場を中心とするマザーズが最も多い(市場区分は2022年4月現在、プライム・スタンダード・グロースへと変更)

マザーズ上場では、時価総額約90億円、資金調達額6億円が中央値

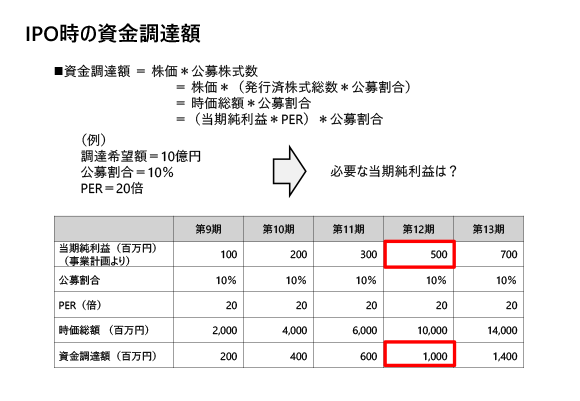

では、各企業はどのぐらいのサイズ感で上場し、マーケットからどのくらい資金調達しているのか。目安となる時価総額と資金調達額の算出方法は下記のとおりだ。

時価総額 = 当期純利益 × PER:株価と利益の倍率(すでに上場している同業他社の平均値)

資金調達額 = 時価総額 × 新規株式発行の公募割合

「今後IPOを目指す場合には、自社がどのくらい利益を出せるのかに着目するとともに、同業の上場会社のPERをチェックするのがオススメです。上場会社のPERは無料で見られます」

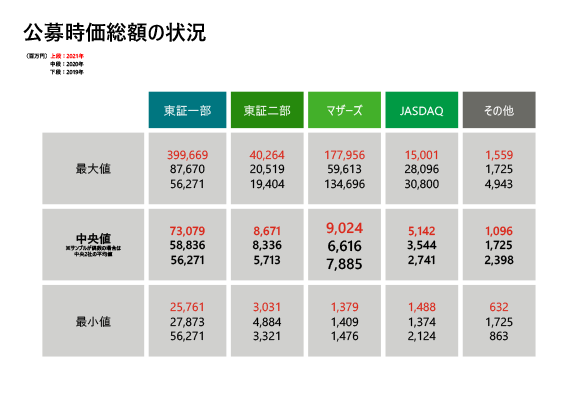

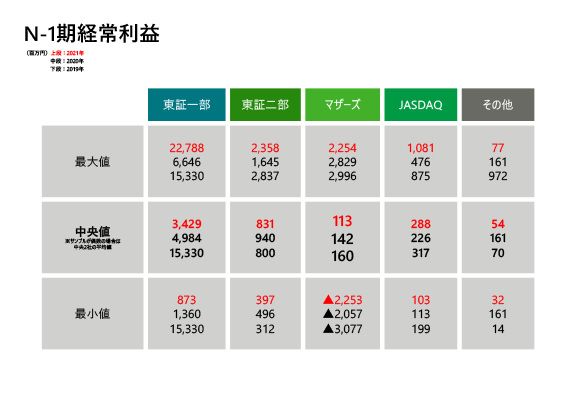

ここ3年間の公募時価総額(いわゆる初値ではなく、証券会社との間で取り決めた株価。初値はこれを若干下回るケースが多い)のデータを見ると、最も上場社数が多いマザーズで2021年の時価総額が約90億円(中央値)。

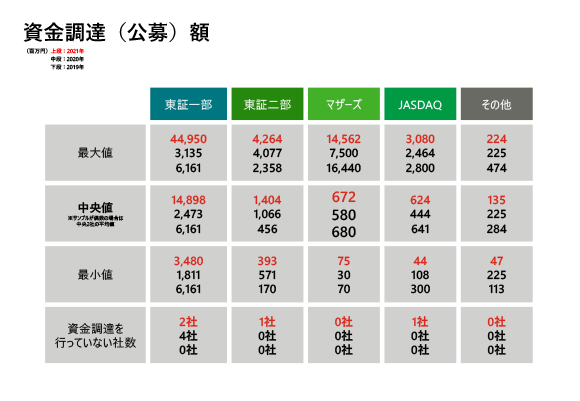

資金調達額を見ると、マザーズの中央値で約6億円になっている。

利益に対して株価がどのぐらいの倍率かを見るPERは、2021年のマザーズ中央値で31倍だ。他の市場よりも高い水準で、成長企業への期待と注目度の高さがうかがえる。

上場の目安となる利益水準は「2億円」

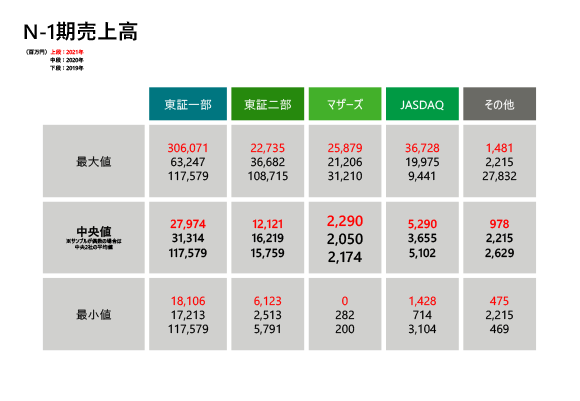

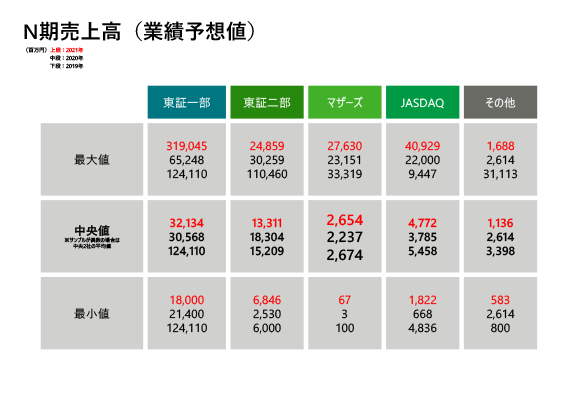

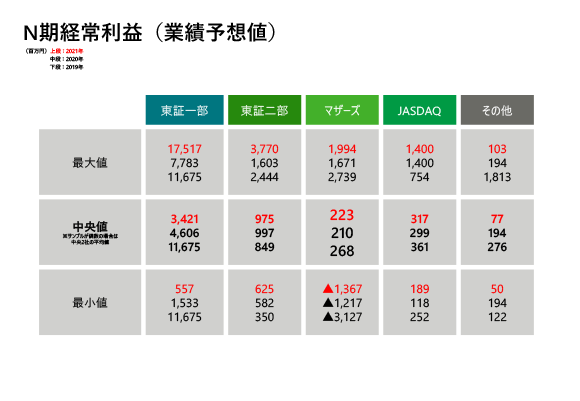

マザーズに上場した企業について、財務状況を見てみよう。上場する期を「N期」とすると、上場する直前の1年間は「N-1」期になる。「N-1」期の売上高は、中央値が20億円台。これが「N期」つまり上場した年の売上高は26億円で、伸び率としては約120%だ。

「これは他市場よりも高い水準です。マザーズという成長性の高いマーケットでは、より高い売上伸び率が求められることを示しているといえます」

時価総額を決める際に重要な経常利益の水準を見ても、上場する前の1年間(N-1期)は中央値で約1億円。これがN期(上場年度)には2億円前後(伸び率は約150%)になっていることから、IPOに向けた必要経費を決算に織り込んだ上で2億円の利益を確保したい。

外食企業のマザーズ上場、経常利益は2億円を超える

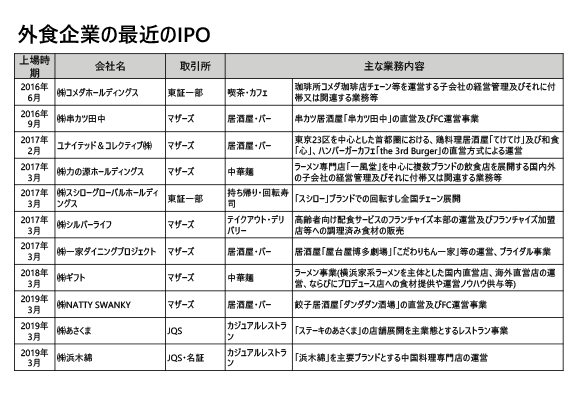

ちなみにここ数年で上場した外食産業を見ると、経常利益は2億円よりやや高い実績となっている。

「2016年にマザーズへ上場した串カツ田中は、上場申請した期の予想で3億円台、同じく2017年にマザーズ上場の力の源ホールディングスは5億円台、一家ダイニングプロジェクトは2億円台半ばで、2018年のギフトは7億円台です。平均は2億円以上で、IPOに足る利益水準を考える際の参考にしていただきたいと思います」

上場前から知名度がある外食企業の場合、期待感から買い注文が集まりやすく、初値も高くなりやすい。全体としては10億円弱の資金調達に成功しており、利益水準と株価の比率(PER)は総じて20倍強となっている。

以上、株式上場の基礎知識をまとめた。後半では外食企業がIPOの準備で押さえるべきポイントを解説する。

有限責任監査法人トーマツ 公認会計士 寺門 義昭

2004年監査法人トーマツ入所、トータルサービス1部配属。上場企業の監査業務、IPOアドバイザリー業務、IPO準備監査業務のほか、財務DD業務等、幅広い業務に従事。2019年より、監査アドバイザリー事業部 キャピタル・マーケッツグループ マネージングディレクターに着任。IPOを目指す企業向けのショートレビュー業務やアドバイザリー業務に従事している。