酒税法とは

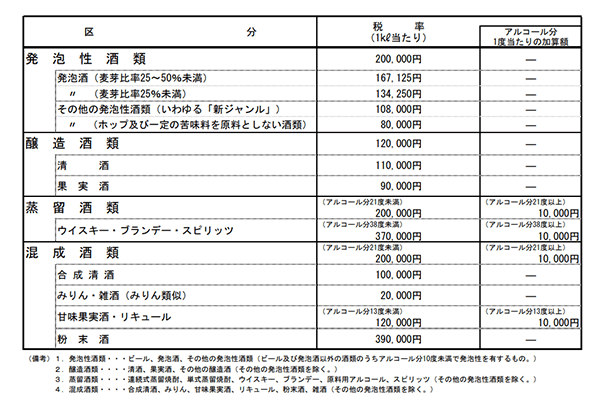

酒税法とは、酒税の税率や徴収、酒類の分類・製造・販売の免許などを定めた法律のことをいう。酒税法が規制対象とする「酒類」は、アルコール分1度以上の飲料を指す。酒税法では、酒類を製造方法、性状の違いから4種類に分類されており、それぞれ税率は異なる。分類ごとの税率は以下の通りだ。

ビールは3種類に分けられる

ビールは上の表でいう「発泡性酒類」であり、ビール、発泡酒、第三のビールの3種類にわけられる。それぞれの定義は以下の通り。

| 種類 | 定義 |

|---|---|

| ビール | 麦芽が50%以上使用されている 定められた副原料の使用比率は5%以内 |

| 発泡酒 | 麦芽50%未満 麦芽が50%以上でビールに定められた副原料が使用されている場合 |

| 第三のビール | 大豆・エンドウを使用 発泡酒にスピリッツを入れたもの |

発泡酒の酒税は麦芽の割合により、50%以上・25~50%未満・25%未満それぞれに異なる税率がかけられている。

酒税法改正の目的

今回の酒税法改正について、財務省の「酒税に関する資料」では以下のように書かれている。

| 類似する酒類間の税率格差が商品開発や販売数量に影響を与えている状況を改め、酒類間の税負担の公平性を回復する等の観点から、税収中立の下、酒税改正を実施します。 |

酒類の販売数は1996年以降、減少している。この理由として、若者の酒離れや酒の種類ごとの税率格差が商品販売・開発に影響を与えている可能性があるといわれている。

また、最近ではビールと似た発泡酒や第三のビールなどの商品が増え、発泡酒の中でも麦芽比率で3種類も税率の設定があり複雑になっていたことも酒税法改正の理由の一つに挙げられる。

改正の内容

酒税法改正による税率の変化は以下の通り。

| 2020年10月~ | 2023年10月~ | 2026年10月~ | |

|---|---|---|---|

| ビール(350ml換算) | 70円 | 63.35円 | 54.25円 |

| 発泡酒(350ml換算) (麦芽比率25%未満の場合) | 46.99円 | 46.99円 | |

| 第三のビール(350ml換算) (新ジャンル) | 37.8円 | ||

| チューハイ等(350ml換算) | 28円 | 28円 | 35円 |

| 清酒(1L当たり) | 11円 | 10円 | 10円 |

| 果実酒(1L当たり) | 9円 | 10円 | 10円 |

参考:財務省「酒税に関する資料 酒税改正(平成29年度改正)について」

今後、2026年の10月には、ビール系飲料の税率はすべて54.25円(350ml換算)に統一される予定だ。350ml1缶あたりにかかるビールの税金は、6円ほど安くなる。発泡酒の金額は変更されないが、第三のビールは9円ほど高くなる。現在の複雑な税制がシンプルになるため、消費者や飲食店経営者にも理解しやすくなることが期待される。

酒税法改正の影響

酒税法の改正により、今後は販売価格に影響が出るだろう。また、安さが売りだった第三のビールは増税により、売上減少の恐れがあるだろう。一方、ビールの値段は下がるため販売数は増加する可能性が考えられる。

ビール大手企業ではビール販売に力を入れていくことが予想される。発泡酒や第三のビールに関しては、安さ以外に魅力を持たせ、ビールと差別化した開発・販売にシフトチェンジすることが考えられるだろう。

大手ビール企業の対応

酒税法の改正に伴い、ビール業界の各企業では価格改定についての発表を行っている。大手ビール企業のアサヒビール株式会社、サントリービール株式会社、キリンビール株式会社、サッポロビール株式会社では、いずれもビールは6.65円の減税(350ml換算)、第三のビールは9.19円の増税(350ml換算)になることを発表している。また、ビールの減税をねらい、次々と新商品を販売している。

参考

酒税税率改正に伴う商品の価格改定について(アサヒビール株式会社)

酒税の税率改正に伴う、酒類の一部商品の価格改定について(サントリービール株式会社)

酒税税率改正に伴う価格改定について(キリンビール株式会社)

酒税税率改正に伴う価格改定について(サッポロビール株式会社)

ビールは減税で売上が伸びる可能性

酒税の改正は2020年10月にも行われている。当時実施されたビール系飲料の税率改正の変化をみると、ビールは7円の減税、発泡酒(麦芽比率25%未満の場合)は変更なし、第三のビールは9.8円の増税であった。

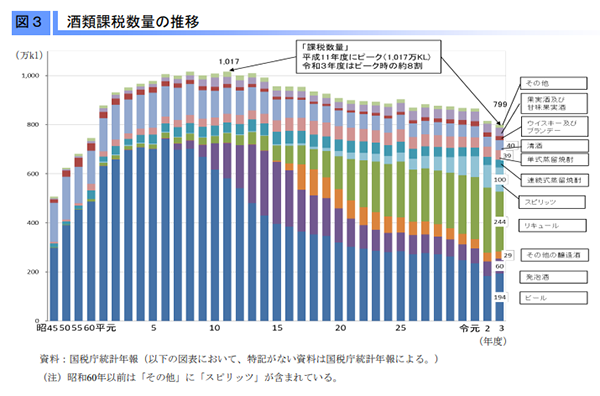

また、国税庁の「酒レポート」による酒類課税数量の推移は以下の通り。

※第三のビールは「その他の醸造酒」と「リキュール」に分類される。

出典:国税庁「酒レポート(令和5年6月)」

上の表を見てみると、酒税率の改正でビールの税率が下がった令和2年と令和3年では、ビールの数量が前年度より増えていることがわかる。発泡酒はほぼ変わらないが、第三のビール(「その他の醸造酒」「リキュール」)は税率が上がったことでやや減少している。

このことから、2023年10月の改正でも、ビールの売上が上がる可能性があると考えられる。

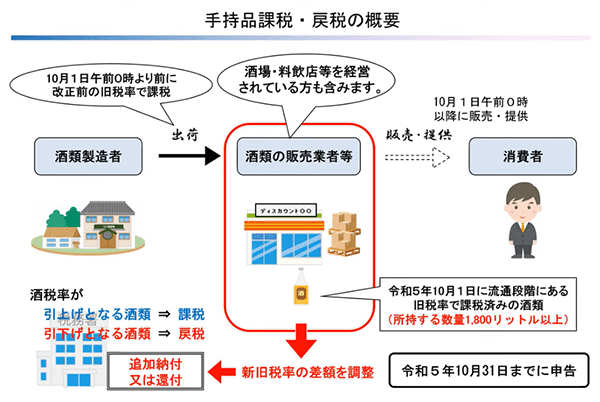

改正により酒販事業者は手持品課税(戻税)の申告が必要なことも

酒税法が改正されたことで、事業者には手持品課税(戻税)の申告が必要な場合がある。通常、酒税は、酒類が製造場から出荷された段階または輸入時に課税されるため、消費者に販売する小売店や飲食店が申告・納税する義務はない。しかし、2023年10月の酒税変更により、新旧の税率が混在した一時的に申告しなければならない場合があるため注意が必要だ。

2023(令和5)年10月1日午前0時時点で所有するお酒に対し、増税した種類には課税(納付)、減税した種類には戻税(還付)が発生する。ただし、申告は酒類を1,800L以上保有する店舗に限られ、期限は2023(令和5)年10月31日(火)となっている。酒類を販売する飲食店は、早めに確認しておくといいだろう。

「令和5年10月1日に実施される酒類の手持品課税(戻税)について」

まとめ

酒税法改正で、2023年10月にビールの酒税は引き下げ、発泡酒は据え置き、第三のビールの酒税は引き上げされた。これにより、今までは安さを優先して主に発泡酒や第三のビールを飲んでいたという消費者も、ビールに流れる可能性があるだろう。

さらに2026年には、ビール、発泡酒、第三のビールの税率は統一される予定だ。税率の変化は消費者の購買だけでなく企業の新商品開発にも影響を与えるため、ビールの販売状況は、今後も変化していくことが考えられる。

酒類を販売する飲食店では、酒税法の改正によりビールの売上に影響が出るかもしれない。1,800L以上の酒類を所持する酒販業者は、期限の10月31日までに酒税申告を実施しよう。