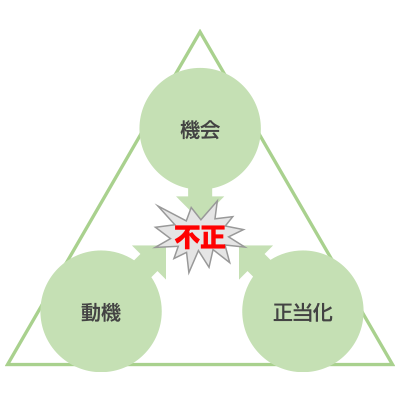

従業員を不正行為に走らせる「不正のトライアングル」

不正はどんなに信頼されている従業員でも、機会・動機・正当化の3つのトライアングルが成立すれば発生するといわれています。例えば、「自分は残業して働いているのに残業代がなく給料が少ない」といった動機があったとします。「現金を扱う者が自分ひとりだけの時間がある」という機会があり、「この現金を残業代に当てるのは当然だ」といった正当化が成立すると不正につながってしまいます。そしてひとたび不正に手を染めれば、見つかるまで何度も繰り返してしまうことが多いのです。

不正を防ぐ「内部統制」とは

従業員の不正を防ぐには、そもそも不正ができない環境や体制を整えておくことが重要です。そのために必要になるのが内部統制です。内部統制とは、健全な企業運営をするための業務プロセスのことです。金融庁では4つの目的として業務の有効性・効率性向上、財務の信頼性確保、法令などの遵守、資産保全があり、6つの基本的要素を挙げています。現状の内部統制を見直し、機能させる手順を見ていきましょう。

[1]現状をチェック・評価する

はじめに、現状の内部統制に関する規定や体制、従業員の業務内容を確認し、不正につながる不備やリスクを見直しましょう。従業員が規定通りに運用しているかもチェックします。決算や財務報告においては、財務諸表の作成プロセスや開示時のリスクの見直しも欠かせません。過去に生じたリスクのほか、考えられる未体験のリスクを洗い出しましょう。

日本監査役協会監査実務チェックリスト研究会では、競業及び利益相反取引、法令等遵守体制、不祥事防止など様々なリスクのチェックリストを公開しています。こういった資料を利用するのもいいでしょう。

[2]3方面からリスク対策する

内部統制の評価で見つかった不備やリスクを対策する際は、業務、環境、人・組織の3つからアプローチするのがおすすめです。

■業務の整備

規定の改善はもちろん、業務の透明化・標準化も必要です。業務を属人化させず誰でもできるよう手順を定める、マニュアルやチェックリストを作成し運用することなどが挙げられます。

■環境の整備

環境整備を具体的にいうと、現金や販売・購買情報のIT管理です。伝票類の不正を防止するためPOSレジを使う、グループ全体で購買データを共有し監視できるような受発注システムを使うなどが挙げられます。また、各所に目が行き届かない場合は、防犯カメラの設置などもひとつの方法です。業務をIT化すれば手作業を削減できるのはもちろん、データ改ざんの防止や、誰がいつ何を買った、売ったかを自動的に記録できるためモニタリングが容易になるなどさまざまなメリットがあります。

■人・組織の整備

従業員が不満を持たない人事評価制度を整備することが大切です。そのためには人事評価制度の見直し、人材育成計画の作成、コンピテンシーモデル(成果を出す従業員の行動特性をもとにした理想の社員像)の策定などが挙げられます。特に人事評価制度が適切でないと、不正トライアングルの正当化(正当に評価されていないと判断してしまう)につながってしまいます。

内部統制の規定やリスク対策は、運用するにつれて環境や業務内容の変化により実際と当てはまらなくなっていきます。一度整備すればおしまいではなく、定期的に見直して改善する必要があります。また、組織として内部統制を機能させるには従業員への教育や研修も重要です。

内部統制の基本的要素

統制環境 | 組織の気風を決定し、組織全体で内部統制の目的が達成できる基盤をつくること (例) 企業の倫理規定や行動指針を作成し、遵守できる内部統制を構築する 経営者自らが定められた規則を遵守する姿勢を見せる など |

|---|---|

リスクの評価と対応 | 目標の達成を阻害する内部的・外部的要因をリスクとして識別・分析・評価し、適切な対応を取ること |

統制活動 | 組織内で不正が発生するリスクを防ぐための体制をつくること (例) 取引の承認や資産管理の際に複数人で確認する 複数人で分担してチェックできるようなプロセスを構築する など |

情報と伝達 | 事業活動に必要な情報が適切に処理され、社内外の関係者に理解できる形で伝えられるようにすること |

モニタリング | 内部統制が有効に機能しているかを継続的に評価すること |

ITへの対応 | 内部統制の目的を達成するために、適切な方針・手続きを定め、組織内外のITに対応すること |

[参考]金融庁「財務報告に係る内部統制の評価及び監査の基準」

経営者に求められるのはリーダーシップ

経営者が内部統制で果たすべき役割と責任は以下が挙げられます。

- 取締役会の方針に基づいて内部統制を整備・運用すること

- 社内に内部統制を整備・運用(モニタリングを含む)させること

- 内部統制の基本要素において、社内で最も大きな影響力があること

[参考]金融庁「財務報告に係る内部統制の評価及び監査の基準」

つまり、経営者は不正防止の整備をするのはもちろん、運用状況の把握や改善においてリーダーシップを発揮し内部統制を推進する責任があります。従業員の不正を未然に防ぐのは経営者の義務といえます。あらためて現状を見直し、従業員や会社を不正から守っていきましょう。